老後は新NISA一本で行けるのか?

来年2024年から新NISAが始まります。

これまでのNISAは年間120万円までの一般NISAと、年間40万円までのつみたてNISAのみでした。

私は年間40万円のつみたてNISAじゃ物足りなさ過ぎて、一般NISAを使っていたんですが、一般NISAは一般NISAで5年間しか非課税で保有できないというダメな制度だったので、毎年毎年ロールオーバーするのか、しないのか考えるという面倒な作業が発生していました。

ロールオーバーすると次の年の買付枠を消費してしまうという、謎の仕組みがあったので全部売るか、放っておいて特定口座に移管するのかの2択といった状況でした。

私は一般NISAも積立を前提として買付ていたので、5年の保有期間では非課税メリットをあまり享受できないと思い、2022年からつみたてNISAに変更しています。

つみたてNISAへの変更によって、非課税期間は5年→20年になりましたが、今度は年間40万円と積立していくには物足りません。

2024年から始まる新NISAは、ロールオーバーの問題と、積立期間の撤廃、更に積立金額も40万円→120万円、成長投資枠が240万円と、普通の人なら十分な枠が設定されることになったので、これまでのNISAへの不満がほぼすべて解消された素晴らしい制度になりそうです。

あまりの充実っぷりに、国民は年金じゃなくて自分で何とかしてね。というメッセージを感じます。

国は今後も年金制度を改悪していくんだろうなと思ってしまいますが、この新NISAを使っていれば老後は他の投資はいらないのか。

今日は、既にある程度の資産があるアーリーリタイアを目指している人間が投資する想定を前提に考えてみようと思います。

アーリーリタイアを目指している人の新NISAの条件を設定する。

新NISAで積立投資を行った場合の将来得られる利益の計算は、Youtubeやブログ等で散々行われているので、私のようにアーリーリタイアして年金受給前後で新NISAで積立した投資金額を取り崩す場合を考えてみようと思います。

既に生涯投資枠の1,800万円以上の資産がある前提ということです。

条件は以下のとおりです。

条件①・・・積立額は毎月30万円、年間360万円の投資枠をフルに使い5年間積み立てる。

この条件は普通の社畜では少々難易度が高いですが、アーリーリタイアしようっていう人種であれば可能な条件です。

生涯で使用できる非課税投資枠1,800万円を最短で達成するために制度開始から全開でスタートして、2029年には積み立てを完了させます。

条件②・・・2024年時点で40歳の人が、70歳以降から定額で取り崩しを行う。

4%ルールからすれば、本来は定率が良いのでしょうが、毎月一定額以上が必ず必要なる生活費と、取り崩し額が変動する定率の考え方がそぐわないですし、70歳以降に毎年いくら取り崩していくのか、正確に計算できるか分からないため、定額での取り崩しを想定します。

毎年同じ金額を取り崩すと決めていれば、ボケていても何とかなるでしょう。

設定した条件の結果どうなるのか?

条件①で2029年には1,800万円積み立て終わっています。

みんかぶの資産運用シミュレーションを使って計算すると、年利3%で1,937万円、年利4%で1,985万円になります。

運用期間は5年なのでそこまで大きな違いは現れません。

この条件①で積立した金額を元に条件②の計算を行っていきます。

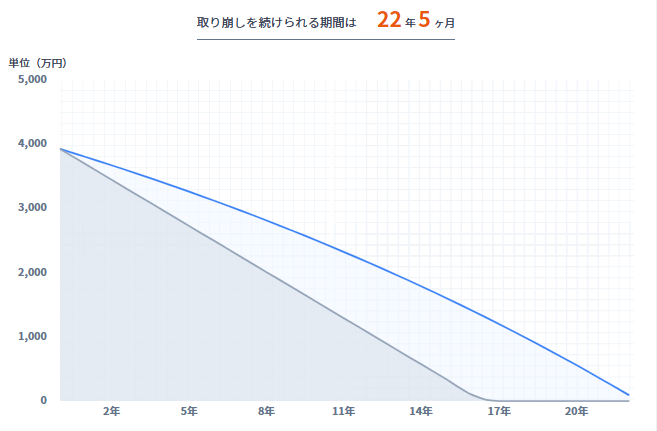

条件②では45歳の人が69歳までの24年間、新NISAに突っ込んだお金に手を付けずに過ごして、70歳から定額で取り崩す場合、年利3%の場合は約3,928万円、年利4%の場合は約5,072万円になります。

この3,928万円と5,072万円を70歳以降に取り崩していくわけです。

結果、以下の結果になります。

年利3%の場合、3,928万円を70歳以降に毎月20万円取り崩すと22年5カ月資産が持つことが分かります。これは取り崩しつつも年利3%で運用した場合です。

92歳まで資産が持つので男女の平均寿命で考えた場合でもまず問題ないでしょう。

70歳時点で全額キャッシュにした場合は、17年目に0円になります。

87歳ですので、男性の平均寿命はクリアしてきますが、女性の場合はちょっと怪しいですね。

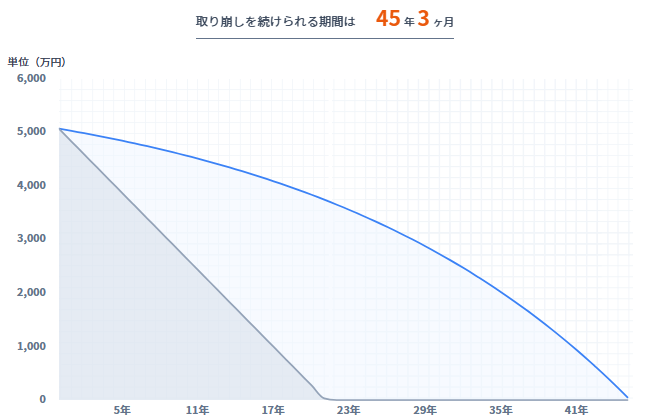

年利4%の5,072万円場合は更に盤石です。

5072万円を年利4%毎月20万円取り崩した場合

年利3%の場合と同様に、5,072万円を70歳以降に毎月20万円取り崩した場合、45年3カ月資産が持ちます。

115歳になるので、男女とも間違いなく資産は持つでしょう。

70歳で投資を止めた場合でも22年資産が持つので、投資を止めて全額貯金しても問題なさそうです。

まとめ

新NISAで積立を行い、70歳以降に取り崩す場合を考えてみました。

70歳になってから取り崩す想定にしましたが、60歳で取り崩す場合は3%で約2,928万円、4%で約3,426万円になっています。

その場合は60歳以降に20万円づつ取り崩すと、3%の場合が15年2カ月(75歳)、4%の場合は21年(81歳)資産が持ちます。

これは共に運用しつつ取り崩した場合です。

この結果を見る限り、投資の取り崩しはギリギリまで我慢した方がよく、新NISA口座からの取り崩しは最後にした方が、より複利効果が大きいと思います。

70歳になれば、今後減り続けるだろうと思いますが、一応年金もありますし取り崩し額を20万円ではなく10万円にすれば、更に資産寿命は伸びます。

計算してみて、新NISAにとりあえず1,800万円即突っ込んでおけば、70歳以降は心配無さそうです。

70歳以降の生活費の計算を考慮に入れなくても済むなら、70歳までの生活費だけを計算すれば良いのでリタイア計画も計算がし易いです。

リタイアを計画している人は、1秒でも早く新NISA枠を埋めきるのが、最初の目標になりそうですね。

コメント