月曜の朝から地獄を味わえるシティライフ

今日は朝から山手線が止まっていて酷い目にあいました。

月曜の朝からただでさえゼロの労働意欲を削ぎに来ます。

日本では何故か列車が遅れていようが何だろうが決まった時間までに職場に到着しなければならないという謎の慣習があるので、朝の列車遅延は致命的です。

私はタクシーを捕まえてでも時間どおりに着こうなんて気は既に更々ないので、到着が遅れる連絡をしたら復旧までボーっとしていましたが、人でごった返すホームを時間どおりに会社に到着するために何とかしようとする目が死んだ社畜の群れを見ていると、今すぐリタイアしたいと思っちゃいますね。

やはり決まった時間に何かしないといけないというのは非常に大きなストレスです。

社畜の目もいつもより死んでいる気がします。

朝から労働意欲がマイナスに突入したので、今日もアーリーリタイアについて考えていこうと思います。

70歳以降は新NISAのみで対応できそう。

昨日の記事で新NISAで老後は安泰か考えてみました。

その結果、年金+新NISAで十分生活ができそうだという結果になりました。

平均年利が4%以下の場合や、取り崩し直前に大暴落することがあればこの前提は途端に怪しくなりますが、配当の自動再投資を行うタイプの投信やETFで積み立てれば、複利効果が最大に発揮されるので早々4%以下といった事態にはならないのではないかと思っています。

念のため3%でも試算していますが、3%でも22年5カ月持つので70歳からの取り崩しなら問題は無さそうです。

70歳以降は新NISAの取り崩しで対応するとすれば、退職から69歳までの生活費の心配をすれば生涯かかるお金については何とかなりそうです。

69歳までいくらくらいあれば何とかなりそうか考えていこうと思います。

69歳まではいくらあれば生活できるか?

69歳までいくらあれば生活できるかというテーマはリタイア年齢と月の生活費によって大きく変動してしまうので、一言でいくら必要と言うことはできません。

私は40代でのリタイアを考えているので、月20万円の生活費で40歳、45歳、50歳で退職する3つのパターンを考えていこうと思います。

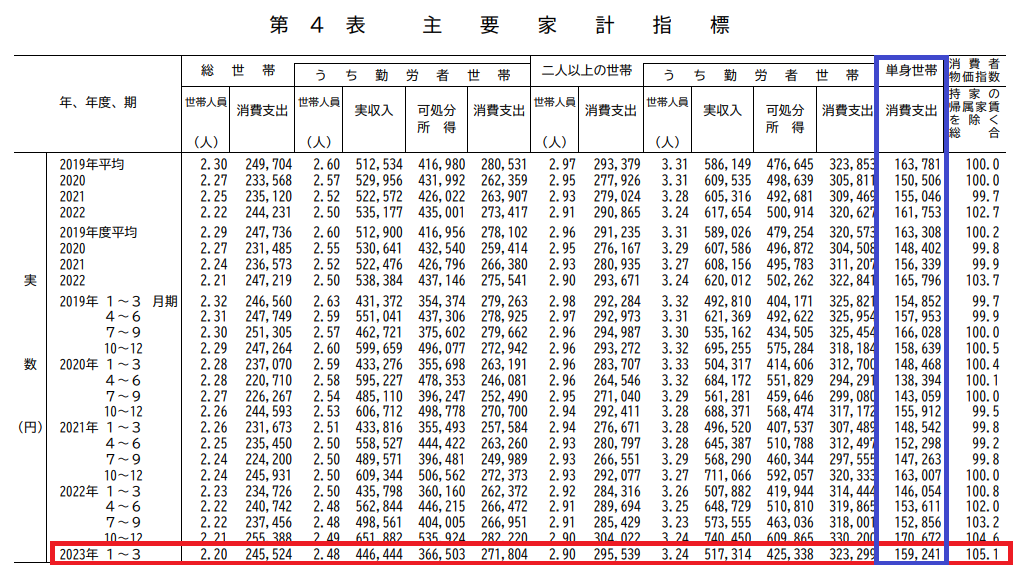

20万円にした理由は、総務省統計局の2023年1月~3月の独身の生活費が15万9,241円になり、年金や国民健康保険等の税金の支払い等を考えて大まかに20万円としています。

年金は免除で国民健康保険のみで行くという剛の者であれば17万円で計算しても良いでしょう。

いくら必要かの算出については、昨日に引き続きみんかぶの資産運用シミュレーションを使用します。

月20万円、取り崩し期間は29年、24年、19年でそれぞれ計算します。

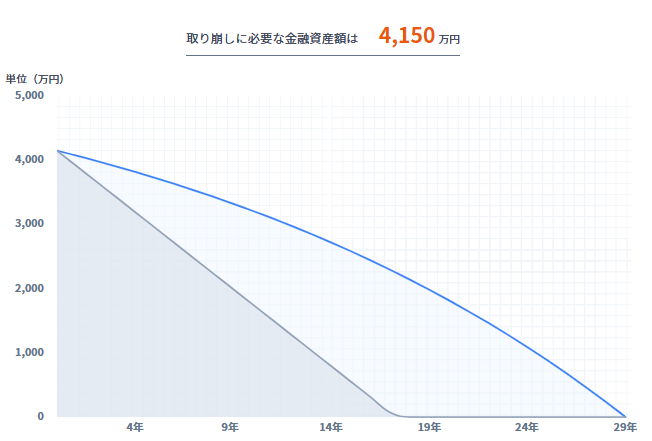

40歳リタイアの場合

69歳まで29年ある40歳リタイアの場合、4%で運用し続けても4,150万円必要になります。

月17万円の取り崩しの場合でも、3,528万円必要です。

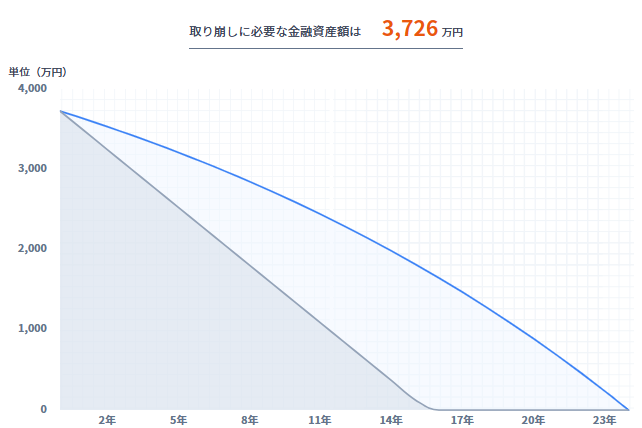

45歳リタイアの場合

69歳まで24年ある45歳リタイアの場合、4%で運用し続けても3,726万円必要になります。

月17万円の取り崩しの場合でも、3,167万円必要です。

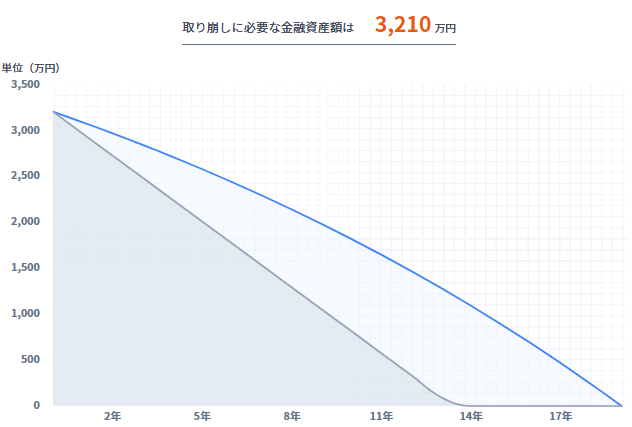

50歳リタイアの場合

最後に69歳まで19年ある50歳リタイアの場合、4%で運用し続けても3,210万円必要になります。

月17万円の取り崩しの場合でも、2,728万円必要です。

50歳、月17万円の取り崩しでようやく2,000万円台になりました。

終わりに

70歳以降は新NISAから取り崩す前提として、69歳までの生活費を考えてみました。

結果は3,000万円~4,000万円程度は必要という結果になりました。

新NISAに積み立てる1,800万円はノータッチで70歳まで運用し続ける前提ですので、合計すると40代でリタイアする場合は、やはり大体5,000万円~6,000万円は必要という結論になります。

あまり想定していたリタイア計画と大きな乖離はありませんが、何歳まで生きる想定で資産を計算しなきゃいけないのか分からないというモヤモヤからは解放されたので、こっちの方が考え方的には健全です。

今回計算してみた結果、やっぱり条件面ではクリアしているのでリタイアしたくなりました。

多分大丈夫だと思っていても、1年目から全力で取り崩しに行くのは恐ろしいですし、リタイアまでのカウントダウンもゼロになっていないので、私はもう少し社畜を続けようと思います。

コメント