金持ちになろうとする時、絶対に邪魔をしてくるのがコイツ

FIREを目指していると、切っても切り離せないものが投資です。

投資は怖いから、節約だけでFIREしようという豪の者も居ますが、超少数派でしょう。

今のように相場が良いと、投資しないでFIREする人は絶滅危惧種でしょう。

そして投資していると切っても切り離せない物が税金です。

これは儲かっていれば、嫌でも支払わないといけません。

2024年現在は所得税15%、住民税5%に加えて復興特別所得税が0.315%を加えて20.315%もの金額を税金として抜き取っていきます。

特に配当益の支払いを見ていると、「えーこんなに税金で持っていくの?」ってなる人も多いのではないでしょうか。

悪名高い源泉徴収で気づかない投資家も居るかもしれませんが、それなりの資産を運用している人であれば、まず確定申告するので、その辺の社畜のように気が付かないなんてことはないでしょう。

今日は確定申告する度にガッカリするこの税金についてのお話です。

オッサンと税金の歴史

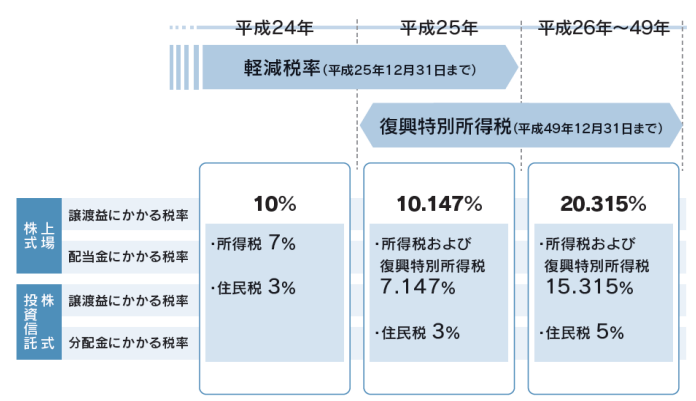

今は株式投資にかかる税金は20.315%も取られています。

最近投資を始めた人であれば、高いなと思っても「そんなもんだ」と思えるかもしれませんが、投資歴がそこそこ長いオッサンからすると高いです。

この20.315%が高いと思ってしまうのは、私が投資を始めた当初は10%(住民税3%、所得税7%)だったからです。

100万円の売買益があったら、10万円で済むものが20万円になるのは地味にダメージがでかいです。

しかも10%の時代は大して種銭も無かったので、それほど多くの売買益や配当益もありませんでしたが、20%になった2014年以降は資産が増えてきて売買益や配当益も増えていたので、元本が増えた分ダメージも倍加します。

元々の税率は20%だったのですが、2003年から軽減税率が適用されて10%になっていました。

この2003年から2013年の間に投資を始めた人は、より税金高いなと思うと思います。

この軽減税率の恩恵を受けている間に、私が一番嫌いな復興特別所得税が始まりました。2013年から始まったこの復興特別所得税ですが、当初は0.147%でした。

2013年時点ではそれほど気にしていませんでしたが、2014年から所得税15%、住民税5%の20%になった上に復興特別所得税も0.315%になったので、この時は決済すんの止めとこうかなと思ったものです。

ただでさえ倍になってシンドイと思っていた所に、中途半端な税率の復興特別所得税も倍になり、ダメージは更に倍になりました。

この税率は2024年になった今でも続いています。

一般NISAが作られた頃を思い出すと震える

鬼畜のお上も流石に哀れに思ったのか、2014年からNISA制度が始まっています。

いきなり倍ですからね。

さすがに酷いです。

一般NISAは年間120万円と新NISAに比べればカスみたいなもので、さらに非課税期間も5年ぽっちでしたが、非課税に私も飛びつきました。

今まで10%だったのに、20.315%払えって言われた瞬間にスッと税金0円の新制度始まりましたなんて言われたら誰でも飛びつきます。

私も飛びついたは良いんですが、5年しか非課税期間が無かったので5年経った後に売るかロールオーバーするかに毎年悩まされることになりました。

結局悩んだ挙句、2014年分と2015年分は利益確定しましたが、その後はそのまま特定口座に移行されるのを指をくわえて見ているという形で終わっています。

途中でもう考えるのが面倒になってきたし、5年程度では長期投資のうま味が少ないので、2022年から一般NISAからつみたてNISAに変更しています。

で、つみたてNISAに変更したと思ったら今度は新NISAです。

2024年から始まった新NISAは神制度です。

政府の陰謀だとか意味不明なことを言う人がいますが、年金なんて小銭くらいしか払わないから、お前ら自己責任で何とかしろという決意の表れでしょう。

新NISAは私も積立をしています。

私は5年で1,800万円積み立てる最速コースを想定して、毎月30万円積み立てていますが、この新NISA神制度なだけに嫌な予感がします。

増税大好きなこの国で、国民に利益がある制度だけ作るなんてあり得ません。

この利益を吹き飛ばす程の増税を考えていてもおかしくありません。

そして新NISAと同時に発表しなかったことも恐怖感を煽ってきます。

無期限で非課税の制度が年間360万円もあるんだから、360万円超えた分は税金倍でも良いよねとか考えていそうです。

投資にかかる税金は政治家も金持ちにも等しくかかるので、すぐ倍にしようなんてことは言いださないと思いますが、余りに新NISA制度が神過ぎるので心配なところです。

常識的なところで、譲渡益や配当益の税金を20%から25%くらいに上げる前準備なんだと思います。

フランス並みの30%にしようとする可能性もあります。

というより段階的に30%くらいまでなら普通に上げそうです。

しかも30%すら最終形態ではないかもしれません。

金利が上がれば財政均衡を謡う財務省は発狂ものでしょう。

アホなので財政均衡するまで増税しかねません。

それくらい今の日本は信用なりません。

震える結果になりそうですが、今度税率が30%になる前提でFIREする場合のシミュレーションをしてみようと思います。

コメント

nekonabeさん。こうも雨でいやんなっているはしQです。

おっしゃる通りで、はしQも新NISAで早期の満額積み上げを目指し種銭として特定口座日本株を利確した際にうんざりしました。資金繰り表を全部1から作り直しになりました2割ちょっとは大きい。しかもこの「ちょっと」は全く抵抗することなく召し上げられています。とにかくザイム教の方々は頭がいいのでありとあらゆることで最終的には税金を搾り取ります。しばらくはいわゆるサラリーマンが標的でしたが、最近は非正規も多くなり、給料も大半は上がらないためそろそろ見切り時と思っているようです。そこで大金持ちでない準富裕層あたりがターゲットにされているようです。旧NISAで準備したと食いつきが良かったので、新NISAで一気に加速させる予定のようです。1月からの空前の投資ブームですら、フェイクではないかと思ています。とはいえ乗っかれるものは何でも乗っかり、兆候だけはしっかり見極めようと考えています。なので現段階では、はしQはザイム教の優等生です。ではまた。

はしQさん、コメントありがとうございます。

やはりそれなりに資産がある人は可能な限り節税ムーブしますよね。

資産が無い人の節税ムーブは節税額より損をしている謎行動だったりしますが、こういった部分が金融リテラシーというモノなんだろうなと思います。