新NISAの締め切り日直前に滑り込み設定する。

私は証券会社は3社使っているんですが、メインは楽天証券を使っています。

新NISAの積立設定の締め切りが本日(2023年12月28日)18時までなので、そろそろヤバいと思い、積立設定することにしました。

今日は40代の準富裕層のオッサンの新NISAの積立内容についてのお話です。

オッサンと旧NISA制度

私はNISA制度については設計された当初から利用していました。

NISAができた当初は金額が多い方がいいだろうと一般NISAで開始したんですが、積立から5年経過後にロールオーバー問題で頭を悩ませることが多くなったので、2022年からつみたてNISAに変更しています。

つみたてNISAに変更してから、月に3万3,333円という中途半端な金額を積み立ててきましたが、2024年からは一般NISAとつみたてNISAが新NISAに一本化されます。

新NISAはこれまでの弱点が補強された形になっています。

つみたてNISAの上限額が年間40万円としょぼかったのが、つみたて投資枠として年間120万円に増加、一般NISA枠相当が年間120万円から成長投資枠として年間240万円までに増加しています。

しかもどちらの投資枠も併用できるので、年間360万円まで積み立てできます。

生涯投資枠が1,800万円までしか投資できないので、5年で使い切ってしまいますが、以前のNISA制度に比べれば、かなり良い制度になりました。

個人的には期限が無期限になったのが一番うれしいところです。

そもそも老後のための積立制度なのに、期限が設けられているのがおかしかったんですが、これでロールオーバー問題で頭を悩ませることもありません。

新NISAの目的は老後の取り崩し

私の新NISAの利用目的は70歳以降の取り崩しを想定しています。

積立は来年から始めて5年で生涯枠の上限1,800万円を積み立てる予定です。

5年で枠を埋めて年利4%で運用できた場合、約5,072万円になるのでこれだけで70歳以降の取り崩しに耐えられるだろうという目論見です。

上手くいくか、取らぬ狸になるかは将来の私に感想を述べてもらうとして、それほど分の悪い賭けではないと見ています。

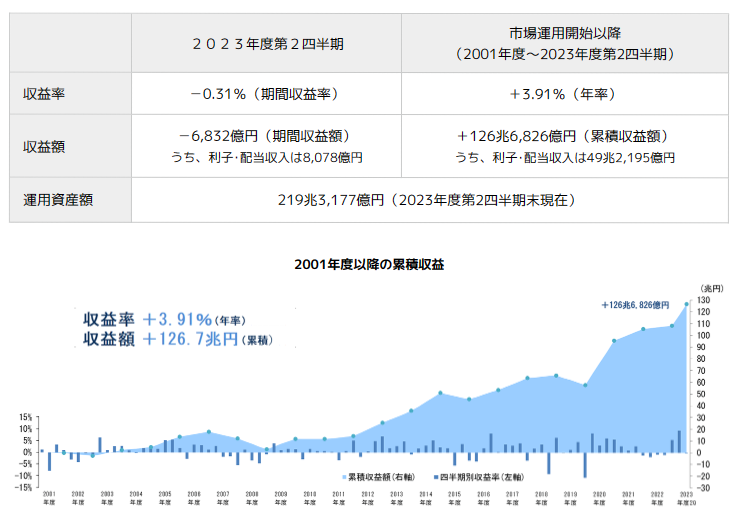

401Kもある程度分散したポートフォリオを組んで10年以上運用してきましたが、4%程度の運用益にはなっているため、第3次世界大戦が勃発して30年も40年も世界経済がどん底にでも落ち込まない限り想定どおりの利益が見込めるでしょう。

で、結局新NISAで何を買うか。

結局新NISAで毎月30万円何を積み立てるかということですが、これは基本的にシンプルな構成にしようと思っています。

当初は年金運用と同様に国内債券と国内株式、海外債券と海外株式を25%ずつということも考えましたが、運用状況を見るとイマイチです。

2001年度以降の運用益で4%近く取れているので、このポートフォリオでも問題ないんですが・・・

正直、国内債券と国内株式に50%も割きたくありません。

今後30年間の日本にそんなに期待感を抱けないのが大きな理由の1つです。

日本の割合を大きくすると、今後の衰退に伴い評価額も軟調、日本株と債券が足を引っ張りかねません。

と言うわけで以前考えていたように、全世界株式7割、債券、コモディティ3割の割合にしようと思います。

そう思って設定画面を見ていましたが・・

コモディティにあんまり良いファンドが無いですね。

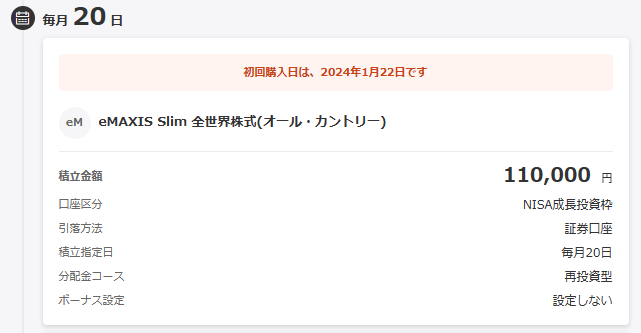

しょうがないので、毎月30万円のうち21万円はeMAXIS Slim 全世界株式(オルカン)に、残りの9万円はeMAXIS Slim 先進国債券インデックスにぶち込んでおこうと思います。

米株積立でGLDを買っていますし、債券ファンドもNISA以外で買っているので、全体のバランスは取れるだろうということで、とりあえずこの設定で始めようと思います。

多分そのまま5年放置する可能性が高いですけど、年末年始の休暇中にもう一回考え直すかもしれません。

私の意見を記載したものですので、実際の投資は自己責任で行ってください。

コメント