他人のお金の話はエンタメです。

私は良く見ている記事でマネープランクリニックがあります。

FPの話は特に目新しい話をする訳ではなく、セミリタイアを目指す人であれば当然に対応済みな話題に終始していることが多いため、特に参考になりません。

どちらかと言うと相談者の資産状況と収支、考え方を見て色々想像して楽しんでいます。

以前も何個か記事を書いていますが、読んでいて変だな~と思ったら記事にしているんですが、また何か変だなと思ったので記事にしてみました。

相談内容より別のことが気になる。

今回読んだのは、以下の記事です。

相談者は九州の28歳の女性で、独身、実家住まいで両親と祖母の三世代で暮らしている方のようです。

両親と祖母は年金生活者らしいので、相談者以外は全員65歳以上の高齢者ということになります。

収支は給与が13万円で、ボーナスが年間5万円とのことで、年収161万円です。

いくら何でも安すぎると思ったんですが、相談者も流石に転職したようです。

非正規から正社員に転職したようですが、転職後も給与が変わらないそうです。

・・これってフルタイムなんでしょうか。

1日7.5時間で土日祝日で20日間働いたとして、月に150時間労働

1年で1800時間になります。

ボーナスを除くと給料は年間156万円なので、時給は156万円÷1800時間で867円(小数点以下四捨五入)になります。

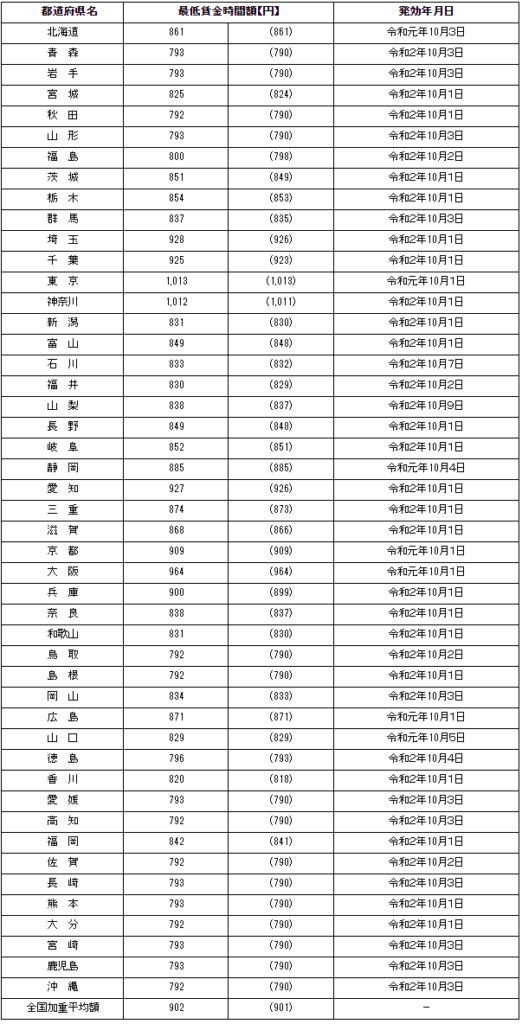

時給867円って、全国の最低時給の平均902円より安いんですが、相談内容よりこっちの方が気になります。

厚生労働省の最低賃金改定状況で確認してみましたが、九州では最低賃金以上のようです。

いくら最低賃金以上って言っても、もっと良い時給の仕事がありそうな気がしますが、実家住まいのようなので実家で通える範囲だと選択肢が無いのかもしれません。

転職後も給料が変わらないようで、ボーナスが5万円から39万円に増えるようです。

ボーナスは支払い義務があるわけではないので、普通に出ない可能性も考えた方が良いのではないかと思います。

相談者の毎月の支出が8万500円しかなかったので、月13万円の収入でも収支としては何の問題もありませんけど、月8万500円って節約系のセミリタイアした人みたいです。

この生活続けるの無理じゃないか。

給与から支出を除いた残りが月49500円、年額だと59万4000円+ボーナス39万円で98万4000円貯蓄していることになりますが、今後もこんな無茶な貯蓄ペースが続くものでしょうか。

平均年収の半分以下の給料で50%の貯蓄率です。

この生活が定年まで続くと考えると持ちそうな気がしません。

相談者が28歳なので、70歳定年だとするとまだ残り42年もあります。

支出の内訳では趣味娯楽費が月3000円しかないので、ほぼ趣味にお金がかけられない生活をすることになりますが、この生活が42年も続くんでしょうか。

42年も修行僧みたいな生活をしてたら、悟りが開けそうです。

FPはIDeCoを勧めていますが、大丈夫かな。

税制上のメリットは大きいですけど、60歳まで引き出せないのでこの貯金額だとちょっとした不確定要素があるとあっさり破綻しそうです。

例えば、家屋が地震や台風等で壊れて修繕する必要がある場合や、年金生活の両親や祖母の介護費用が必要で、誰かが支払う必要がある場合等、結構破綻リスクが大きいような気がするので、途中解約できるNISAの方が良い気がします。

とりあえず老後の心配するよりは今の心配した方が良いと思うので、もっと給料高い会社探した方が建設的だと思いました。

そもそも老後の貯金いらなくない?

年収200万円だと、国民年金と厚生年金で月9万6000円くらい貰えると思います。

今後1割程度年金が減額されると言われていますが、それでも月86400円貰えるので、この生活を一生続けていく覚悟なら、支出80500円なら逆に貯金できると思います。

そうであれば、どこかでリタイアすれば良い気がします。

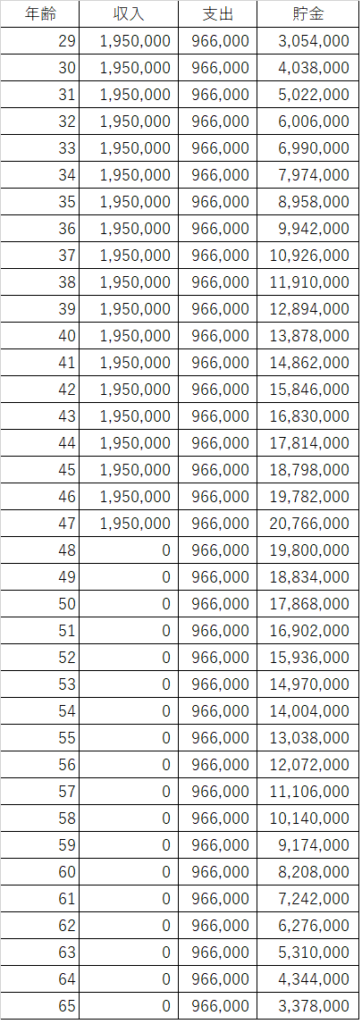

65歳の年金支給までに予備費として貯蓄300万円くらい残しておく前提で考えると、

48歳でリタイアできますね。

実際は働く期間が減って年金額が減ることに加えて、退職後に国民年金と健康保険料を支払う必要があるので、48歳より働く必要があると思いますけど。

この修行僧生活を定年までするのは現実的じゃないので、どこかで気付いてセミリタイアを考えると良いと思います。

コメント