42歳で8000万円あれば余裕だと思いきや。

また自分と似たような方がファイナンシャルプランナーに相談している記事を読んだため、私も実現の可能性について考えてみようと思う。

以前投稿した29歳でセミリタイアしたい方は、考え方が近かったですがこちらは年齢と資産高が近いのでセミリタイア時に何か参考になるかもしれません。

相談者は42歳の独身で、賃貸住宅に一人暮らししている方のようです。

年収は850万円、金融資産が8000万円程あるようです。

確定拠出年金の評価額を含むと記載されているため、実際は7100万円が現在の資産のようです。

確認しなくても何となく分かりますが、40代の平均年収は令和元年の国税庁の民間給与実態統計調査では582万円です。年収850万円は国内でも上位30%以内に入る高給取りですね。

基本的にセミリタイアしようという方は高年収であることが多いみたいです。

支出は24万2000円で、以前記事を書いた方ほど極端な低支出で生活しているわけでは無いようです。

こちらの方の方が私の支出に近いですね。

自分なりに相談者のセミリタイア生活の可否を考える。

相談されたファイナンシャルプランナーの方は、現在の生活費の場合足りなくなると回答しています。私は可能に見えますが、読んでいて疑問に思ったので考えてみます。

今回の方もアルバイトで年100万円程収入を得ようとしているので、所得税、住民税は非課税であるため0円で計算します。

その他かかる費用は2020年度の国民年金保険料1万6540円が60歳までかかります。

これに加えて健康保険料が74歳までかかりますが、自治体によって金額が変動するため、仮に年額5万円で計算します。

給与、年金上昇分を差し引いた物価上昇率を年率0.7%で計算します。

賃貸住宅であるということなので、何度か住み替えを行うものと想定し10年に1回住替えにかかる諸費用として3か月分の家賃(22万5000円)がかかるものと想定します。

10年に1度家電を買い変えるものと想定して、買い変え1回につき10万円を想定します。

また、60歳から医療費が年間10万円かかる想定としています。

相談者は厚生労働省の令和元年簡易生命表から83歳まで生きる前提とします。(小数点以下切り上げ)

収入面はアルバイト収入に加え、60歳時点で確定拠出型年金を受け取るものとし、拠出した年金は年3%で運用していると考え、約950万まで増えているものと想定します。

また、公的年金は月12万円で計算します。

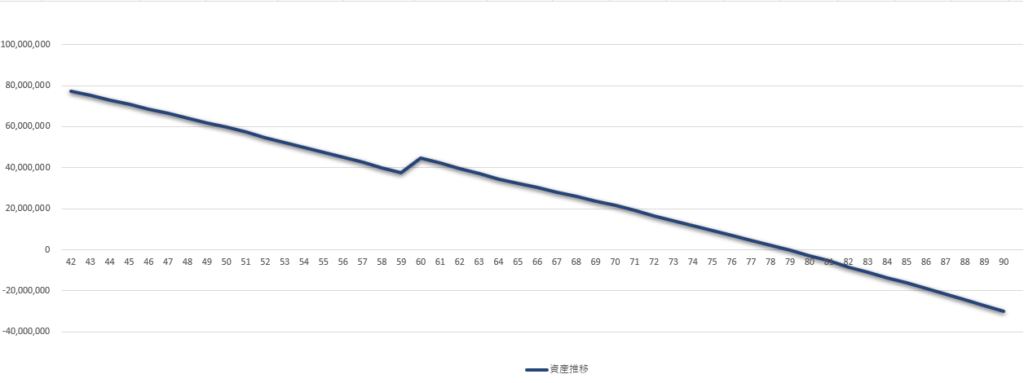

その結果が以下のとおりになります。

計算した結果、79歳で資産がショートします。

ファイナンシャルプランナーの計算だと87歳で尽きることになっていますが、物価上昇と医療費、住替え費用、家電買い替えを考慮した結果、80歳前で資産が尽きるようです。

私ならどうするか。

私が相談者であれば、生活費の削減をまず考えます。

とりあえず必要なさそうな費用が、保険料ですね。

相談内容から加入しているのは医療保険のようです。7000万以上持っていて国民健康保険に加入していれば医療保険は必要ありませんので、この費用は全カットします。

実際私も医療保険には加入していません。

それと削るのは、通信費でしょうか。格安SIMと固定回線で合計6000円程度で利用できます。

私も携帯電話はIIJmio、固定回線はNuro光を使用して通信費は月6000円程度です。

後は、一人暮らしで家族へのお小遣いと、趣味娯楽費で分けて記載している意味が分かりませんがこれを合計60000円まで減らします。

減らそうと思えばもっと減らせるかもしれませんが、楽に生きたいのであればここを削りすぎるのは得策ではありません。セミリタイア生活に潤いが無くなちゃいますからね。

食費については、一人暮らしで45000円は外食が多いからであると思われますので、もう少し自炊することにします。月30000円まで減らします。

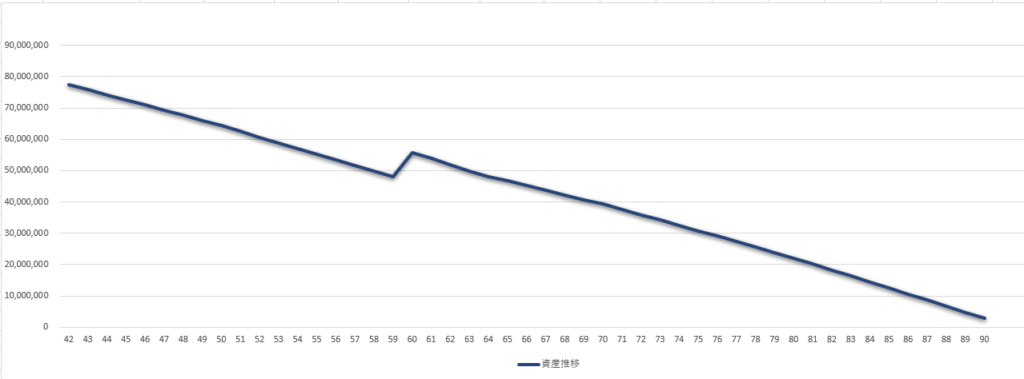

これで合計19万4000円になるので、それに基づいて計算したのが以下の結果になります。

これで83歳まで資産はショートしないで生活可能です。

90歳まで資産はマイナスにならないので、長生きしても問題ありません。

よく人生100年時代と聞きますが、厚生労働省発表の令和元年の簡易生命表から考えると今40代の人間は100歳まで生きる可能性はあまり高くありません。40代の平均余命は42.35年です。

100歳まで生きる前提で計画すると、必要以上に多くの費用を準備することになると考えています。

1度決めたら変えられないわけではないので、もし長生きしそうなら適宜計画を変更していけばよいと思います。

何故かファイナンシャルプランナーの方は支出を削る提案をせず、収入アップを推しましたが、私は無駄な支出を削るのが最初にすることだと思います。

私もそうですが、5000万円以上資産がある人は収入が増えても大きく支出を増やしたりしません。資産を減らしたくないと考えて行動するためです。相談者の方はセミリタイアして、現在ある7100万円の資産を取り崩していった場合、何とか資産を減らさないように支出を削減する行動を自然に取るようになると思います。

コメント