29歳で1600万の貯金がある人ってどんな人だろう。

29歳でセミリタイアしようとしている方が、ファイナンシャルプランナーに相談している記事を読んだため、私も実現の可能性について考えてみようと思う。

相談者は29歳で両親と同居している方のようです。

セミリタイアしたい理由が自分と似ていて、以下の様に語っています。

そもそも週5日働くということに嫌気が差したため。できればアルバイトもしないで生活したいと考えている。

「29歳、貯金1600万。仕事が嫌になりセミリタイアしたい」から抜粋

生き別れの兄弟かなと言うくらい同じことを考えています。

私の場合はできればじゃなくてアルバイトもしたくないなので、その点は異なりますが。

収入は手取りで月30万、ボーナスが手取りで年額80万となっているため、手取りで年440万の収入があるようです。この収入ですと税率は20%なため年収は528万円ですね。

令和元年の国税庁の民間給与実態統計調査によると、相談者の年齢の平均給与は403万円(男性 25~29歳)になっています。

平均より約30%程高い給与を得ている方のようです。優秀ですね。

平均より高い給与ですが支出は6万しかありません。

両親と同居でああるため生活コストが安く抑えられているのだと思いますが、それでも少ないですね。

実家に同居なのに住宅コストや電気ガス水道料金が計上されていますが、固定資産税と光熱費は相談者が支払っているのでしょうか。

残った24万は全額貯金しているようです。

貯蓄が500万、投資が1000万あると記載されており資産は1500万あり、両親から2000万相続する予定であると記載があります。

この支出額ではサラリーマンの付き合いというのは無縁で、趣味が無いもしくは0円でできる趣味を持っている方のようです。支出の中にインターネットや携帯代等の通信費が計上されていないので、ネットはしない方かもしれませんが、ネットや携帯無しで0円の趣味って何でしょう。

図書館に通って本でも読むのかな。

自分なりに相談者のセミリタイア生活の可否を考える。

相談されたファイナンシャルプランナーの方は、生活費が今と同水準なら可能であると回答していますが、疑問に思ったので本当に可能か考えてみます。

父親の年齢が記載されていませんが、母親の年齢が60歳と記載されているため、父親も同年代と想定します。この年齢ですとそろそろ定年なので、父親の扶養には入らないと考えます。

年間96万円ですと所得税、住民税は非課税であるため0円で計算します。

配当所得が20万円ありますが、これも非課税であるため0円で計算します。

その他かかる費用は2020年度の国民年金保険料1万6540円が60歳までかかります。

これに加えて健康保険料が74歳までかかりますが、自治体によって金額が変動するため、仮に年額5万円で計算します。

給与、年金上昇分を差し引いた物価上昇率を年率0.7%で計算します。

実家に住み続けると記載されているため、築40年時に水回りのリフォーム、築60年時にバリアフリーのリフォームをそれぞれ500万円で実施する前提とします。

10年に1度家電を買い変えるものと想定して、買い変え1回につき10万円を想定します。

また、60歳から医療費が年間10万円かかる想定としています。

収入面は60歳までアルバイトをする想定として60歳まで年96万円の収入があると想定します。

公的年金は65歳から月10万円~11万円で想定して計算されているため、私も中間の10万5000円を想定します。

相談者50歳で両親から2000万円相続し、相談者自身は厚生労働省の令和元年簡易生命表から82歳まで生きる前提とします。(小数点以下切り上げ)

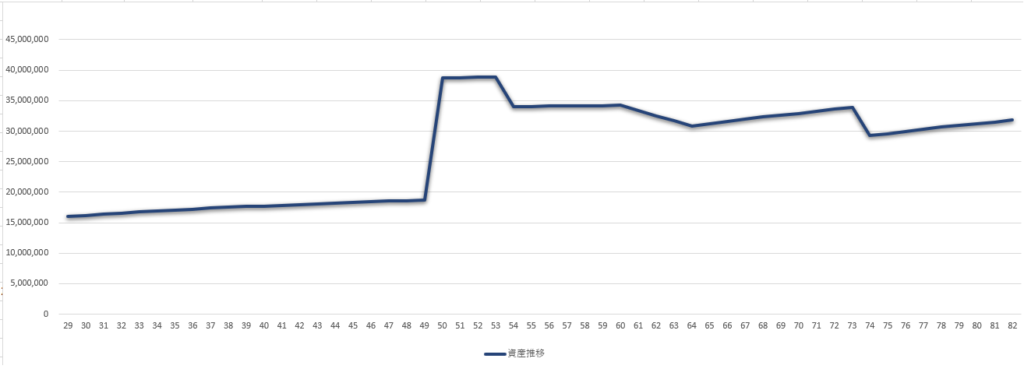

その結果が以下の様になります。

資金ショートはしないようです。

支出が少ないので、何の問題もないようです。この結果からもセミリタイアを考える場合は支出を下げることが有効だと思います。

この結果だと3000万円近くの資産を持って死ぬことになるので、もっと攻められないか考えてみます。

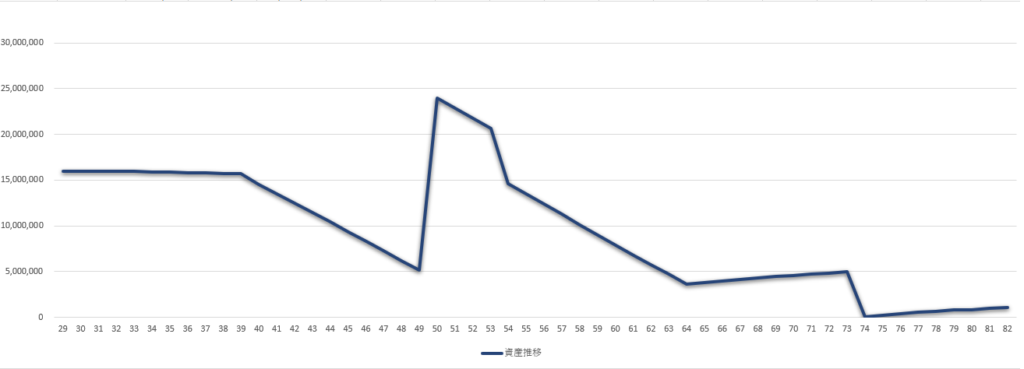

どうせならアルバイトもしない場合

アルバイトもしない私と同じスタイルを取ろうとするとどうなるのでしょう。

結果は45歳で資金ショートします。さすがに支出が少なくとも資産1500万円では厳しいようです。

断腸の思いでギリギリまでバイトすると39歳までバイトすれば資金ショートは発生しません。

遺産相続が50歳で起きるかは分からないので、運任せになります。

個人的には相続を前提に考えるリタイアプランは計画の破綻の可能性が高まるため、良くないと思います。

せめて実家の相続のみを考慮して、金銭面は考慮しない方が良いと思います。

前提としている2000万円の遺産が残るか不明ですし、居住地が東京都になっているため実家の住所にもよりますが、家屋、土地、現金2000万円だと相続税が発生して2000万円残らない可能性があります。

私ならどうするか。

私が相談者なら、まず転職活動しますね。

そんなに嫌ならとりあえず会社を変えてみます。5日が無理なら週休3日の会社を探してみます。

1度辞めてしまうと、想定外の理由で資金ショートして再就職しなければならない場合にかなり苦労すると思います。

以前と同じ年収を得るのは空白期間にもよりますが、ほぼ不可能ではないでしょうか。

そのためとりあえず働きながらもっと時間が取れそうな就業条件の職場を探すと思います。

それで誤魔化し誤魔化し働きつつ、資産運用を続けて配当収入が余裕を考えて150万円まで積み上がったら、仕事を辞めてアルバイトもしないという方向で考えます。

真面目に考えてしまいましたが、月6万の生活を50年以上も続けられるのでしょうか。

その前提で考えましたが、それが一番困難な条件だと思いました。

コメント