今は相場が良すぎる。

最近は株式相場が良いことやビットコインの暴騰などで、億り人が続々と誕生しているようです。

相場が良いのは投資をしている私からしても良いことですが、現在は少々相場が良すぎるとも思っています。

まずないと思いますが、今後数年に渡ってこの相場が継続された場合どうなるのか考えてみようと思います。

相場高騰を想定するケース

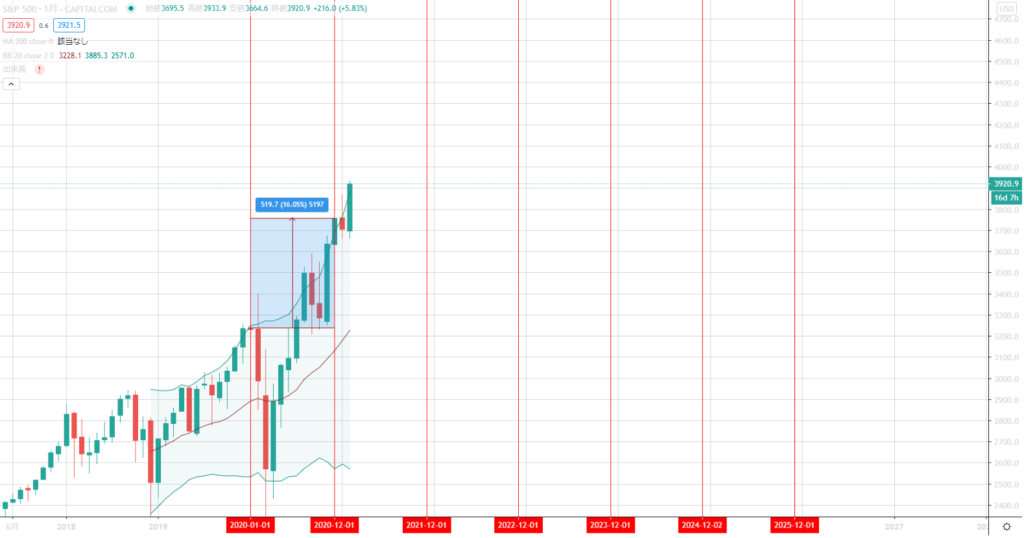

想定するケースとして、保有資産のすべてをS&P500にのみ投資している人が、2020年の終わりから5年後にリタイアすると想定します。

S&P500の成長率は2020年の成長が今後5年間継続される前提で考え、給与からの追加投資や、売却再投資の実施は行わない前提で考えます。

保有資産は5000万円、1ドルは全期間100円で計算します。

2020年のS&Pの上昇率は約16%です。

今後5年間同様の上昇が続いた場合、以下の様になっていることになります。(黄緑線)

S&P500の2020年12月の終値3758ドルが、2025年12月には7912ドルまで上昇しています。

この前提で考えると持っているだけで資産は2倍以上に増加することができることになります。

そのため資産額は前提条件通りで考慮した場合は、5000万円から約1億530万まで上昇することになります。

これだけあれば、とりあえずセミリタイアには問題が無さそうに感じます。

現実感が薄いので、次にS&P500の平均リターンである7.1%上昇した場合を考えてみます。

その場合は以下の様になります。(青線)

平均リターンの場合は、2020年12月の終値3758ドルが、2025年12月には5296ドルまで上昇しています。資産額は5000万円から約7046万まで上昇することになります。

2020年のリターンが継続した場合と、S&P500の平均リターンで上昇した場合で差額は約3500万程度発生することになり、セミリタイア後の生活を考えた場合かなり大きな差になることが分かります。

問題はサラリーがなくなった後に暴落が起きた場合

順調に上昇した場合は問題ないのですが、問題はリーマンショックや新型コロナ時の下落が発生した場合です。特にセミリタイア開始直後に発生すると計画に狂いが出る可能性があるので非常に重大な問題になる可能性があります。

リーマンショック時は約25%のマイナスでしたので、この想定でセミリタイアした後にリーマンショック時と同じクラスの暴落が発生した場合を見てみようと思います。

この想定では、2025年12月時点で7912ドル、5296ドルであったS&P500がそれぞれ5934ドルと3972ドルまで下落することになります。

約1億530万円持ってセミリタイアした翌年に生活費を使っていなくても約7895万円まで下落することになります。その差約2630万です。

S&P500の平均リターンの場合は、7046万円から5284万円になり、差額は1762万円です。

どちらもセミリタイア初年に約2000万円の評価損が発生することになります。

こうなってしまうと今後のセミリタイア生活に不安しか感じなくて、せっかくのセミリタイア生活が楽しめなくなりそうです。

順調に上昇していたとしても、セミリタイアの翌年は住民税の支払い等で出費が大きくなるので、セミリタイアの初年度は特に相場が安定して上昇しているのが望ましいです。

またサラリーが無くなったことで、サラリーマン時には行わなかったような狼狽売りをしてしまう可能性もあります。

セミリタイア初年度以降はセミリタイア後の支出の把握と税金の支払い額を把握できるので、心情的には安定していると思います。そのため必要分のみ取り崩す等の冷静な対応が出来ると思います。

セミリタイア前に暴落が起きる場合

最後にセミリタイア予定の前年に暴落が起きた場合を考えてみたいと思います。

暴落率はリーマンショックと同じ約25%のマイナスで、暴落後は前々年と同様の上昇に戻る想定です。

この想定では、2025年12月時点で5113ドル、3709ドルの状態でセミリタイアスタートになります。

資産額は約6800万円と約4934万円になります。

S&P500の平均リターンの場合、初年度より価格が下落しているため、5000万の原資からマイナスになって含み損が発生していますが、5年の間の生活費の支出後になりますので全体的に考えればプラスと考えられると思います。

約6800万円と約4934万円を持った状態でセミリタイアを開始して、翌年のS&P500はそれぞれ5931ドル、3972ドルにまで回復していると想定した場合、約7891万円と約5284万円になります。

先ほどのセミリタイア後に暴落した場合と結果的には殆ど同じ資産状況ですが、心情的には全く異なるはずです。

先ほどのケースだと、サラリー収入がなくなった状態での暴落ですので、セミリタイア生活への不安がかなり大きいと思いますが、こちらのケースの場合はセミリタイア生活中に評価額は上昇することになるので、セミリタイア生活に何の不安も無いと思います。

結論

と言うことで、セミリタイア後に暴落した場合とセミリタイア前に暴落した場合の想定でした。

いつ来るか分からない暴落を恐れてセミリタイア出来ないのは本末転倒なので、予定資産額に到達したらサッサとセミリタイアを開始したいところですが、出来れば暴落後にセミリタイアしたいなと言うのが私の感想です。

コメント