2月15日の終値時点で、日経平均がついに3万円に到達しました。

大台の3万円に到達しましたので、これから調整の動きになるかもしれません。

1989年につけた3万8915円まで先は長いですが、およそ30年ぶりの高値ということで素直にうれしいです。

私は個別銘柄の取引は基本的にはしていないので、国内の銘柄は株主優待目的の外食株くらいしか持っていませんでしたが、今回惰性で応募していたIPOに当選していたので、当選した会社の情報を再確認してみようと思います。

IPO当選したが、久しぶり過ぎて困惑する。

IPO狙いの投資家の方だと、色々な証券会社、特に主幹事になりそうな野村證券とか大和証券等のネット証券口座以外の口座を持っていたり、家族名義の口座を開いたりして兎に角当選確率が上がるように努力していると思います。

私はIPO狙いの投資をしていないので、基本的にメインで使用している楽天証券と、SBI証券以外ではIPOには参加していません。

近年の投資ブームでIPOの応募倍率も100倍以上ということが、ざらにあるので当選自体がかなり久しぶりのことになります。

最近は応募してもまず当選しないので、あまり細かく確認せずにとりあえずIPOには全て参加しておくのが何時ものパターンになっていました。

何しろIPOの銘柄はそれなりに多いですし、応募期限が短いので細かく調べている間に応募期限が過ぎてしまうということにもなりかねません。

というわけで取り敢えず応募だけしておいて幸運にも当選すれば、確認するということにしています。

当選しても、公開日に売り抜けるかしばらく持ち続けるかという判断くらいしかできませんのでとりあえず、持ち続けるべきかという観点で確認してみようと思います。

そもそもIPOとは何か。

IPOとは、Initial Public Offeringの略語で、日本語では「新規公開株」や「新規上場株式」と表します。具体的には、これまで未上場だった会社が、証券取引所に上場して、一般投資家が株取引ができる状態にすることをIPOといいます。

当選した株は、アクシージア(4936)

IPO当選した株は、アクシージアという会社です。

化粧品やサプリメントの製造、販売会社です。

正直、全く知りませんが、販売は中国が中心で、日本のリテール向けは5%程度なので知らなくても無理ないかもしれません。

今後、事業に成長性がありそうかは財務を確認してみる必要がありますが、テーマ的には株価が急騰しそうな感じが全くしません。

当選株式数が公募3,000,000株、売り出しで4,590,000株もあるので、あまり倍率が高くないこともあったと思いますが、それほど株価が高騰しそうな会社ではないので、参加自体を辞退している投資家も結構いたのではないかと思います。

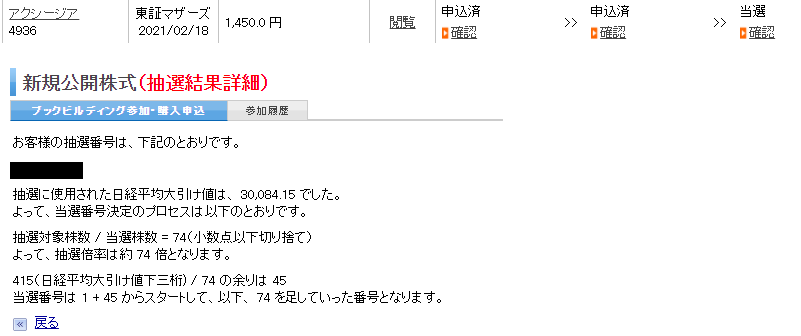

ちなみに当選していたのは楽天証券の口座でしたが、倍率は74倍でした。

同じ日に抽選があったWACUL(4173)は、応募倍率が594倍だったので抽選の時点からあまり人気が無さそうな株であることが分かります。当選口数が10倍くらい違うのは単純に公募株式の数量の問題かもしれませんが。

アクシージアの直近の財務状況は以下のような状況になっています。

| 決算年月 | 2016年7月 | 2017年7月 | 2018年7月 | 2019年7月 | 2020年7月 |

| 売上高(千円) | 269,877 | 534,171 | 2,196,417 | 3,467,232 | 4,093,679 |

| 経常利益(千円) | 10,907 | 119,158 | 884,336 | 1,412,489 | 862,716 |

| 当期純利益(千円) | 10,837 | 112,151 | 602,181 | 924,568 | 576,112 |

| 資本金(千円) | 10,000 | 10,000 | 38,000 | 98,000 | 98,000 |

| 純資産額(千円) | -92,286 | 19,864 | 650,978 | 1,575,546 | 2,151,659 |

| 総資産額(千円) | 176,091 | 323,711 | 1,178,007 | 2,438,174 | 2,761,763 |

| 1株当たり純資産額(円) | -461,434.98 | -99,324.66 | 856,550.58 | 69.10 | 94.37 |

| 自己資本比率(%) | – | 6.1 | 55.3 | 64.6 | 77.9 |

| 従業員数(名) | 13 | 13 | 29 | 51 | 74 |

化粧品の販売業の割に従業員数があまり増えていませんが、製造は委託で、販売の主戦場が中国のEコマース向けでECサイト中心のため、店舗販売が無いからだと思います。

売上は順調に増えていますし、自己資本比率も特段問題ないように見えます。

2020年の経常利益が少ないです、認知度、ブランド力向上のために広告へ積極投資したそうです、ですがどうも売り出しの株式数が多すぎる気がするので、上場後ネガティブなニュースを出してくる可能性は十分にありそうです。

結論

ECサイト向けの販売はコロナ禍の影響から回復しつつある中国では今後も収益が安定していそうです。

過去の売上高を確認する限りでは、成長性も特に問題なさそうに見えます。

ですが、業態として競合企業が多いことと、今後自社工場の設立を予定しているようです。

自社工場の設立をすると製品の品質管理や製造時のトラブル、これまで従業員を雇って製造していなかったのに、今後は従業員の管理等も含め多くの問題が発生する可能性があります。

特に製品の品質管理は大きな問題になりやすく、致命傷になる可能性があります。

実店舗の設立も予定されていますが、どの程度の訴求効果があるのかも未知数なので、今後も安定した売り上げが発生するか不透明であると判断できます。

情報を確認する限りこのままホールドしておくより売ってしまった方が良いと考え、私は上場初日に売り抜ける予定です。

公開は2月18日なので、それまで日経平均株価には3万円台で頑張っていてもらいたいものです。

コメント