リタイア計画で最も大切な住居のお話

以前、私のリタイア計画で住みたいところに住むという観点から不動産を購入したという話をしました。

私がリタイア生活で一番重要だと思っているのが「衣食住」の住の部分です。

リタイアして一番長い時間を過ごすことになる住居が最も重要です。

食も重要ですが、個人的には住の方が重要です。

食事の時間より家に居る時間の方が長いので、当然ちゃ当然です。

リタイア後に賃貸派が良いか、持ち家派が良いかという議論ですが私はいくつかのリスクを考えて持ち家派としています。

大きな理由としては、オーナーの動向と家賃の上昇です。

将来的に賃貸住宅を貸すオーナー側が高齢者に自分の物件を貸してくれるかは、その地域の賃貸需要次第で、もしスーパーや病院といった生活に必要な施設に徒歩で移動できる場所に住みたいと思っても、需要があるエリアなら孤独死の可能性がある高齢者に貸してくれない可能性があるということを考えて購入に至っています。

そして、もし貸してくれても家賃上昇の可能性があります。

特にリタイアしてしまうと、家賃に支払える額はあまり無理ができません。

インフレによって更新の度に家賃が上がっていって、予算オーバーなんて可能性もあります。

この辺りを考えて、金利35年固定で不動産を購入しました。

生活に車が不要な都市部で、生活に必要な施設はすべて徒歩で行けるエリアです。

仮に資産がゼロになっても最悪バイトでも支払い可能な借入額でローンを組んで購入しました。

何が起きてもまずホームレスなんて状況にはならないことが確定しましたが、最近ちょっと考えていた状況と違っていたので「あれ?何か思ってのと違う。」と考えて記事を書いています。

賃貸派のリスクとして考えていた家賃の高騰についてです。

インフレになれば、銀行の貸し出し金利も上昇します。

となれば、当然賃貸住宅のオーナーが借入している資金にかかる金利も上昇します。

オーナーも毎月支払う金額が増えるので、価格転嫁して家賃が上昇するのも自明の理だと思っていましたが、思っていたのと違って家賃の上昇が起きていないという話でした。

計画通りと悪い顔するオッサン

海外ではインフレによる家賃の上昇で、ホームレスやこどおじが増えているという話もあるのに、何故か日本だけ家賃が上がらないと言う謎の状況でしたが、ようやく想定どおりの動きになってきたようです。

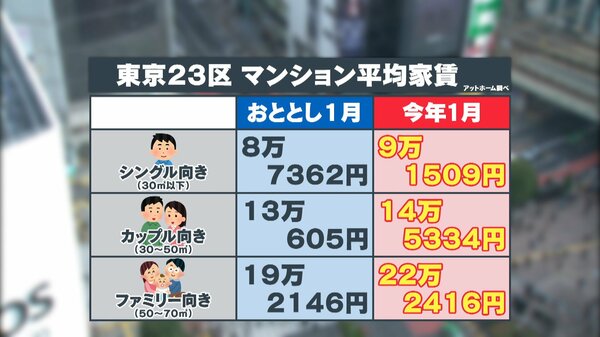

「収入上がらないのに値上げ…」東京23区の家賃が“過去最高”という記事です。

東京23区内の30㎡以上の賃貸マンションの平均家賃は年々上昇して、今年は過去最高の水準になっているようです。

<アットホーム調べ「賃貸マンションの平均家賃」>※東京23区

「収入上がらないのに値上げ…」東京23区の家賃が“過去最高”から引用

・単身者向き30㎡以下

2021年1月 8万7362円 ⇒ 2024年1月 9万1509円(4147円UP)

・カップル向き30~50㎡

2021年1月 13万605円 ⇒ 2024年1月 14万5334円(1万4729円UP)

・ファミリー向き50~70㎡

2021年1月 19万2146円 ⇒ 2024年1月 22万2416円(3万270円UP)

・大型ファミリー向き70㎡超

2021年1月 34万6462円 ⇒ 2024年1月 38万2999円(3万6537円UP)

ファミリー向けで月3万円ほど家賃が上がっているようです。

まさに計画どおり

考えてみれば当たり前です。

不動産投資をしているオーナーは月の賃料を得るために不動産を買ってそれを人に貸しているんです。

ボランティアじゃないので、金利が上がって支払額が増えるなら賃料に反映するのは当たり前です。

日本だけ例外なんてことはあり得ません。

まだゼロ金利は解除されていませんが、今後ゼロ金利解除はまず起きるでしょう。

ゼロ金利からトントン拍子に金利が上がっていくかについては、この国の状況からかなり怪しいところですが、金利が高騰すればその分銀行から金引っ張てきているオーナーの返済も苦しくなるので、家賃も上昇していくでしょう。

持ち家派で全期間固定ローンの私は、世間の嘆きをおかずに飯を食う状況が続きそうです。

計画通りだけど、計画の見直しも必要かも?

今日は予想がハマったというお話でした。

今後もインフレ&引き締め方向に進めば、更に賃貸派不利な状況が発生する可能性があります。

ちょっと景気が後退したら、また金融緩和するかもしれません。

ですが、金融緩和の効果が薄いですからね。

そもそも金融緩和なんて、そうそう乱発するものでもないのに日本は延々と何十年もやっています。

薬物中毒の患者みたいな状態なので、普通の金融緩和では効果がないでしょう。

今以上に打てる手はないでしょうから、金融政策は今後もじり貧でしょうね。

まだリタイアしていない人は間に合ったかもしれませんが、既にリタイアした人、特にデフレ下の日本を前提としてリタイアした人にはかなり厳しい状況になったのではないでしょうか?

住居費は生活費にかかる割合として大きいので、家賃が1万円から3万円も上がれば生活費にかかるインパクトも大きいです。

私も老人だらけのこの国で、インフレがここまで進むとはあまり予想していませんでした。

過去のインフレ率を確認してリタイア計画を考えていました。

過去50年平均でも1%に満たなかったのに、最近の2%とか3%という状況は完全に寝耳に水です。

以前はバッファを取って1.5%のインフレ率を想定したリタイア計画を立てていましたが、今は2%でリタイア計画を再考しています。

一応計画上は2%にしていますが、個人的にはかなり懐疑的です。

日本が悪性インフレ以外で今後数十年インフレ率2%で安定的に推移することなんてまず無いでしょう。

もし悪性インフレになって2%以上のインフレ率が続くようなら、リタイア計画も再考しなければいけません。

けどね。私はあまり心配していません。

有権者の大半は高齢者ですからね。

高齢者の頼みの綱である年金はインフレとの相性が悪いです。

「ワシらを殺す気か。」と政治家に詰め寄るでしょうし、インフレに合わせて給付金なんて払い続けられるわけがないです。

現役世代の給料も上がり続けるなんてことも無いでしょう。

私は日本の経営者を全然評価していません。

賃金が上がり続けなければ、インフレ率もどこかで落ち着くはずです。

高齢者も社畜も経営者も無い袖は振れませんからね。

買えなきゃ上がらないでしょう。

スタグフレーションになる可能性もありますが、日本の株価が下がっても投資先が殆ど海外なので生活費程度ならどうとでもなるはずです。

インフレでリタイア計画が大幅に狂ったという人も多いかもしれませんが、リタイアする前で良かったと思うしかないでしょうね。

想像していなかったことも起きるということです。

コメント

nekonabeさん こんにちは。はしQです。持ち家・固定金利は正解と思います

これも条件次第かと。都心部で交通の便の良いところなら、家賃あげてもどんどん入居者が決まりそうなので家賃もそれなりに上昇しそうですが、バブル時期の郊外は家賃の上げられないどころか、どんどん過疎化が進み、最寄駅から遠いうえに家までのバスもどんどん少なくなり、ますます借り手がつかない状況になっているようです。こうなるとコンビニも閉鎖こうしたインフラがなくなってきますと家賃の値上げげなんて無理でしょうですので、最悪、年取ったら売却まで考えると借り手や買い手がつくところなら強気の購入でしょうか。私が買ったときは、変動金利は博打といわれ大部分の方は固定金利でしたが、アレから20年近くたちますが、結果的には変動金利の人がものすごく得をしました。今はその遺産みたいな変動金利で住宅ローンを組んでいた方が金利上昇にびくびくしているようです。

はしQさん、コメントありがとうございます。

そうなんですよね。将来的に人が居なくなるエリアはどんどん不便になる可能性が高いです。

だからこそ利便性の高いエリアにわざわざ家を買いました。

どこでも良いから住めれば良いなら賃貸派で良いんですが、住み辛い地域で生活するのはなかなか苦痛なのではないかと思います。

金利については変動リスクを重く見るのであれば固定一択ですね。

変動金利でも来年になったら急に何10%も上昇する訳じゃないので、繰り上げ返済で対処可能なら変動でも別に構わないと思います。

実は金がある人が変動金利を使うべきで、金が無い人は固定金利を使うべきなんですが、日本では何故か逆ですね。

借りれるだけ変動で借りる人が多いです。

そんな状態だとフルレバで投資しているような物なので、破綻もまた早そうです。