FIRE計画は不確定要素との戦い

通常FIREする際は、自分の月々の支出が今後も続くという前提で、FIREする際の目標資産額を決めます。

一般的には4%ルールに沿って、自分の生活費の25年分の資産を目標額とするケースが大半だと思います。

四六時中逃げ切り計算機を使って必要資産がいくらあればリタイアできるか試行錯誤する人も多いことでしょう。

最近の物価上昇に伴って、インフレ率を上げて計算したら資産が全然足りないとガッカリしている人もいるのではないでしょうか。

インフレ率は完全に不確定要素になります。

ですが、日本は超高齢化社会なので、普通に考えれば高インフレにはなりません。

年金暮らしが多いですからね。収入が年金をベースにしているので一定以上に上がりません。

収入が上がらない高齢者が人口比率で大きなウェートを占めるので、物価が上昇しても需要は上がりません。

そのため、一定以上に物価が上昇しないのが基本的な流れだと思います。

直近は円安と資源高によるコストプッシュインフレであるため、今のインフレ率が将来まで継続することは無いと思いますが・・・未来の情報は不確定です。

自分が何歳まで生きているか、将来の物価はどうか、投資によってどの程度の利益を得られるか等々・・・

FIREの計画のためには、数々の不確定要素に仮定の条件を置いてシミュレーションすることになります。

FIRE最大の不確定要素は税金と社会保険料

インフレ率、寿命、自身の健康、運用利益率等々、FIREの最大の障害となる不確定要素には厄介なものも多いです。

ある程度の割り切りで仮定の条件を置いていくしかないのですが、仮定の条件すら置きづらい条件も存在します。

最も厄介なものとしては、税金と社会保険料があるのではないでしょうか?

私が社畜になってから一貫して上がり続けているのが税金と社会保険料だからです。

将来どれくらい上がるのかが非常に読みづらいです。

ただ、税金についてはFIREすれば労働収入が無くなるので、収入が無ければ税額が上がっても然したる影響を受けません。

これは今のリタイア済の高齢者と同じです。

今の日本社会は割合の多い高齢者向けの政治をしているので、高齢者が損する税制にはなりません。

ですが、社会保険料は別です。

これは年齢で切られているので、リタイアしたとしても高齢者と同条件という訳にはいきません。

そして上がりっぷりが酷いのが、税金よりも社会保険料なんですよね。

特に健康保険料は収入ゼロでも取られるので、リタイア後も頭の痛い支出として付きまとってくることになります。

FIREしている人も震え上がる危険な考え方

そんな頭の痛い社会保険料ですが、戦慄するような話が合ったので紹介します。

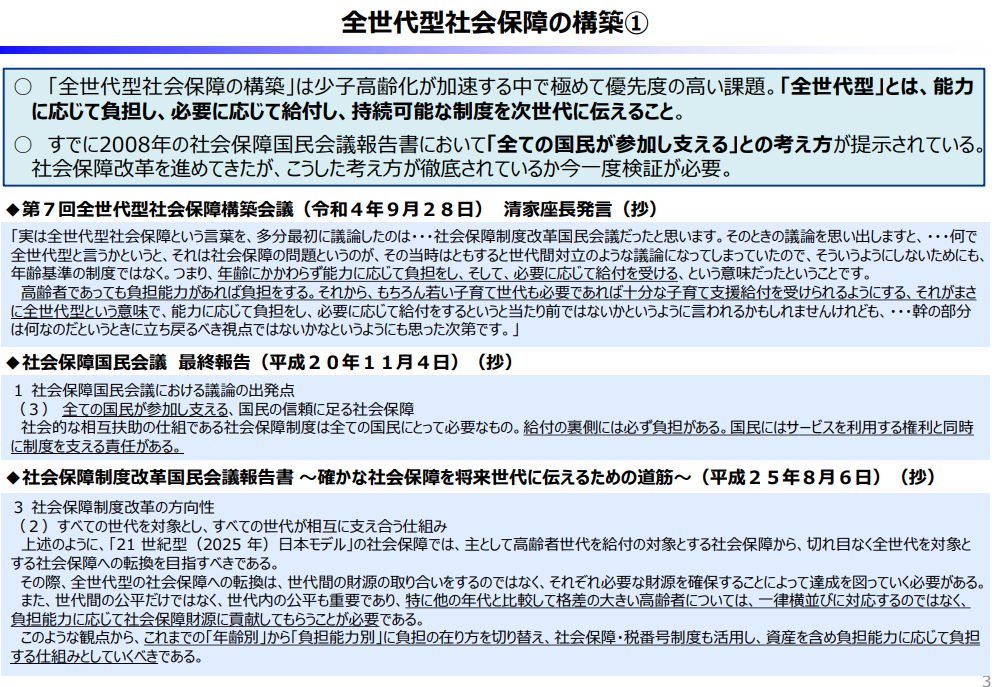

「貧しい若者」から「豊かな高齢者」へおカネを仕送り…日本を滅ぼす「社会保険料」のヤバすぎる負担という記事ですが、11月7日に財務省が公表した社会保障に関する資料の内容が大分ヤベーです。

医療介護の保険料率上昇を抑制する取組みを強化しないと(中略)保険制度が持続できない

「貧しい若者」から「豊かな高齢者」へおカネを仕送り…日本を滅ぼす「社会保険料」のヤバすぎる負担から引用

梯子を外されるのは私がもっと高齢になってからで、いざ医療が必要になってからかなと漠然と思っていた医療制度も崩壊が近づいてきているようです。

正直、高齢者の負担が1割負担が2割負担になるとか3割負担になる程度の話は大したことじゃないんですよ。

問題なのはこれです。

収入によって負担を増やすのは、リタイアしたら配当以外収入ないし、特に問題にならないので問題ありません。

ただ、問題なのは資産を含め負担能力に応じて負担する仕組みとしていくべき。という記載です。

資産を含めたらダメだろ。

大問題です。

既に徴税された後の資産から更に徴税しようっていう考え方も問題ですが、FIREした後の人間にとって今ある資産から取られたら計画が崩壊する可能性があります。

まぁ実際は資産に対する負担増はまず無いと思っています。

資産をたんまり持っている政治家もそうですし、普通の高齢者にしてもそうです。

老後の資産に対して課税されるなんてことを許すとは思えません。

制度の成立の反対派が多いので、資産に対する課税はまず実現しないとは思いますが、こんな考え方をする財務省・・ヤベー所です。

コメント

おはようございます。まだまだ社畜生活のはしQです。

確かに、財務省は考えることがあくどい。増税メガネはすっかり財務省に洗脳され、むしろあの晋三さんの方がアンチ財務省的な印象さえ持ちます。

最近話題のパーティー券問題も、あるいは森友学園問題も普通の感覚では「何という悪い奴ら」と誘導されますが、実は財務省の政治家に対する無言の圧力と考えると空恐ろしい。あらゆることろに徴収の目を光らせ、計画的な老後生活を送ろうとする庶民を恐怖に陥れかねない財務省は嫌いです。

やってもらっては困るのですが、財務省的にうまいやり方としては、新NISAであからさまに資産をあぶりだし、5年後かもう少し後で資産課税に入るというやり方が想定できます。その際に本当の大金持ちは1800万には大した影響はないでしょうし、もっと確実な不労所得を手に入れてきた系統がありますので実はあまり影響がないと思われます。 こわー 予測が当たりませんように

はしQさん、コメントありがとうございます。

新NISAと譲渡益と配当益への課税率アップはセットになりそうですね。

まだ上げないって言ってるけど、財務省の犬たちが来年以降上げる検討をし始めるでしょうね。

リタイア後にFXの税率上がるなら全額投信に入れて気絶しておこうかと思っています。