ゲームに没頭してブログを忘れる

昨日は久しぶりに帰宅後は、ずっとゲームをプレイしていたので、ブログの更新ができませんでした。

流石に、社畜でフルタイム労働後、自宅まで移動して、自炊して・・となった後ではブログとゲームを同じ日に同時にこなすのは難しいですね。

やはり社畜は自由になる時間が少ないです。

アーリーリタイア後であれば、同時にこなすことも可能なので、さっさとリタイアしたいものです。

私は良く「早くリタイアしたい。」と書いています。

セミリタイアブログなので当然と言えば当然ですが、現状はリタイアしたいと言っているだけで、実際はまだフルタイムの社畜です。

ですが、世の中には早くリタイアしたいと思って、本当にリタイアしてしまう人もいます。

無職とは異なるリタイア直前の動き

資産が無い中でリタイアを実行すれば、ただの素寒貧の無職になるだけです。

ですが、アーリーリタイアするために節約と投資に励み資産を積み上げてきた人の中にも、予定より前にリタイアする人達が居ます。

「資産が一定以上あると衝動的に仕事辞めがち」という傾向があるような気がします。

あと、何年かは社畜を続ける予定だった人が、「会社が早期退職を募集し始めた。」とか、「望まぬ異動にあった。」とか「上司から腹の立つことを言われた。」とか、面白いものでは「天気が良くて働くのが馬鹿らしくなった。」といった理由もあります。

本当はあと数百万円貯めてからリタイアしようと思っていたものの、ちょっとしたトラブルやストレスであっさりリタイアに傾いてしまったというケースです。

タダの無職と異なり生活費が十分にあるアーリーリタイア準備中の衝動的退職ですが、リタイアに向けて資産を作ってきた「リタイア予備軍」たちにとっては退職は、アーリーリタイアにおける条件の変更とも言えます。

逃げ切り計算機でリタイア直前の状況をシミュレーション

リタイアを目指している人が、目標の手前にちょっとしたことが理由で早めにリタイアする。

これは分からなくはありません。

特に資産がある程度積みあがっていると、「生活費やリタイア条件」を少し変更するだけで「あれ?会社で我慢しなくてもリタイアいけんじゃね?」となるケースは往々にして存在します。

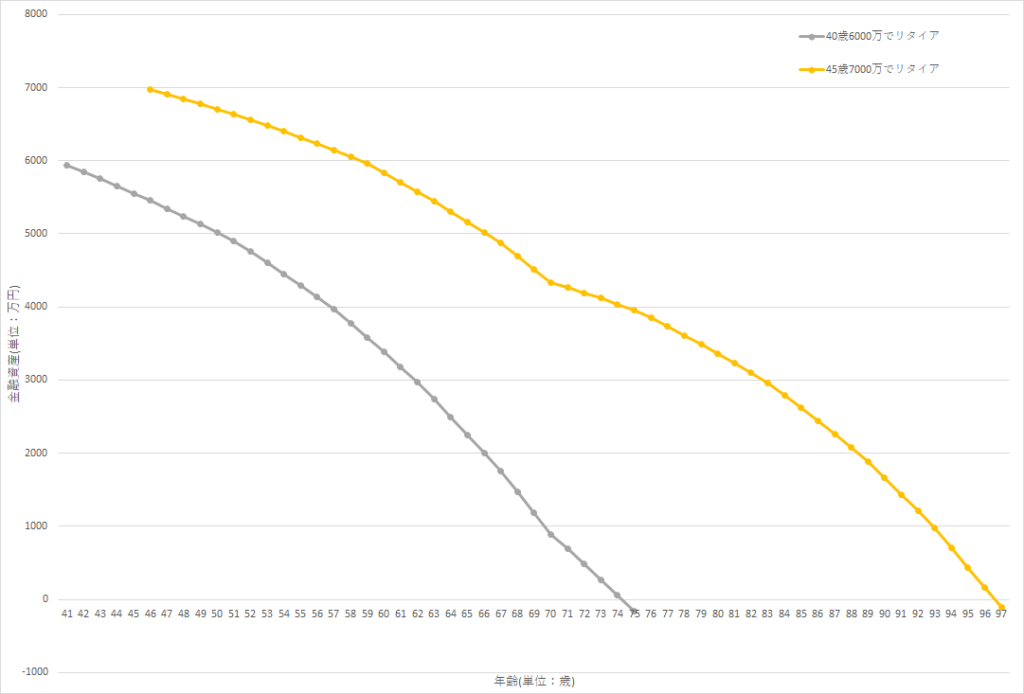

例えば、以下の条件でアーリーリタイアしたいと考えている人がいたとします。

リタイア時の年齢:45歳

リタイア時の資産:7,000万円

年間利息:3%

年間生活費:240万円(月20万円)

年金支給想定年齢:70歳

年金支給額:120万円(年額)

インフレ率:1%

この条件で逃げ切り計算機を使うと、96歳まで生きられます。

現在の年齢45歳

逃げ切り計算機 算出結果から引用

現在の貯蓄額7000万円

年間利息3.0%

年金支給開始までの年間支出額240万円

年金受給開始後からの年間支出額240万円

年金受給開始年齢70歳

受給年金の月額10万円

年間インフレ率1.0%

受給年金額のインフレ連動「しない」

の条件でシミュレートします。

=>(利息210 支出240)=>46歳で6970万円=>(利息180 支出242)=>47歳で6907万円=>~中略~=>(利息0 支出394 年金120)=>96歳で164万円=>(利息0 支出398 年金120)=>97歳で-114万円

試算の結果、あなたは、96歳までは生きられそうです。

ある日45歳まで我慢できず、40歳の時に衝動的にリタイアしたくなって、会社をリタイアしようと考えたとします。

資産は仮に40歳時点で6,000万円、条件は45歳時にリタイアを予定していたものと同等と考えます。

その結果は、以下のようになります。

現在の年齢40歳

現在の貯蓄額6000万円

年間利息3.0%

年金支給開始までの年間支出額240万円

年金受給開始後からの年間支出額240万円

年金受給開始年齢70歳

受給年金の月額10万円

年間インフレ率1.0%

受給年金額のインフレ連動「しない」

の条件でシミュレートします。

=>(利息180 支出240)=>41歳で5940万円=>(利息150 支出242)=>42歳で5847万円=>~中略~=>(利息0 支出333 年金120)=>74歳で58万円=>(利息0 支出336 年金120)=>75歳で-158万円試算の結果、あなたは、74歳までは生きられそうです。

逃げ切り計算機 算出結果から引用

5年リタイア時期を早めただけで、資産寿命が大分短くなって74歳までしか生きられないということになります。

とりあえず1秒でも早く辞めたい理由ができてしまったこの人は焦ります。

「74歳だと、平均寿命より資産寿命の方が短い・・リタイアの条件を変更して何とかならないかな?」と

リタイアが難しいとなった後に始まる条件変更

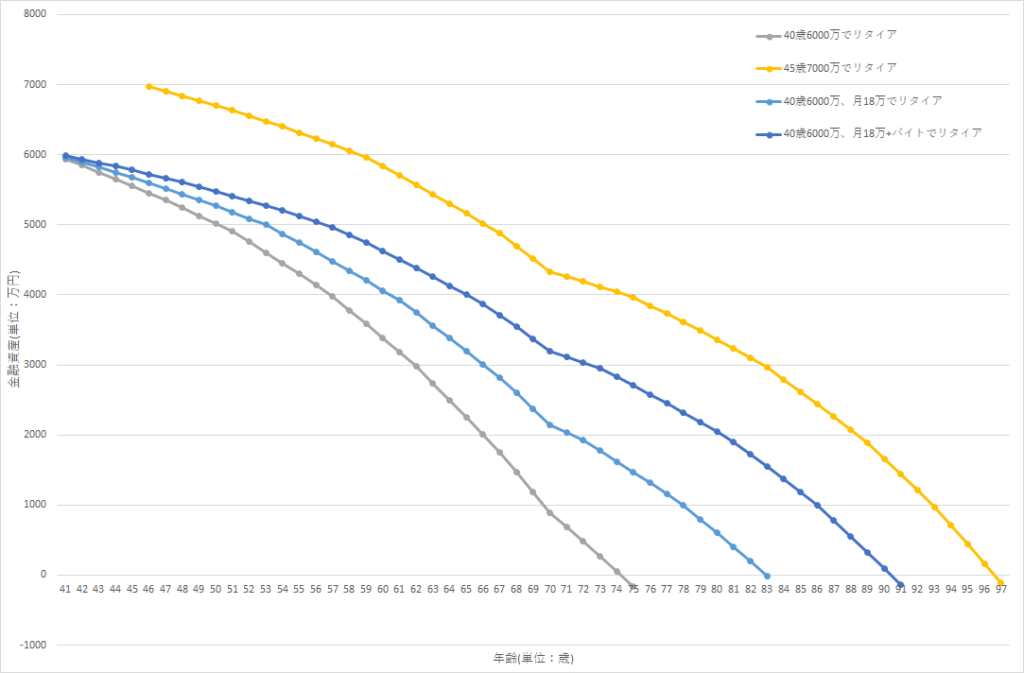

リタイア条件を変更しようとなった場合に、まず最初に手を付けるのは支出でしょう。

バッファを取って月に20万円の支出としていたけど、実際は18万円くらいだから年間支出216万円で再計算してみようと考えたとします。

その場合、逃げ切り計算機では以下の結果になります。

現在の年齢40歳

現在の貯蓄額6000万円

年間利息3.0%

年金支給開始までの年間支出額216万円

年金受給開始後からの年間支出額216万円

年金受給開始年齢70歳

受給年金の月額10万円

年間インフレ率1.0%

受給年金額のインフレ連動「しない」

の条件でシミュレートします。

=>(利息180 支出216)=>41歳で5964万円=>(利息150 支出218)=>42歳で5895万円~中略~=>(利息0 支出324 年金120)=>82歳で194万円=>(利息0 支出328 年金120)=>83歳で-13万円試算の結果、あなたは、82歳までは生きられそうです。

逃げ切り計算機 算出結果から引用

支出を月2万落とすと、74歳から男性の平均寿命の82歳くらいまでは生きられそうです。

ですがこれでは男性だったとしても、資金に余裕が全くないので不安です。

そこで、更に定年まではちょっとバイトをして年20万円分くらい働こうと、リタイア条件を変更することにしたとします。

現在の年齢40歳

現在の貯蓄額6000万円

年間利息3.0%

年金支給開始までの年間支出額196万円

年金受給開始後からの年間支出額216万円

年金受給開始年齢70歳

受給年金の月額10万円

年間インフレ率1.0%

受給年金額のインフレ連動「しない」

の条件でシミュレートします。

=>(利息180 支出196)=>41歳で5984万円=>(利息150 支出197)=>42歳で5936万円~中略~=>(利息0 支出351 年金120)=>90歳で91万円=>(利息0 支出355 年金120)=>91歳で-143万円試算の結果、あなたは、90歳までは生きられそうです。

逃げ切り計算機 算出結果から引用

月に1日、2日程度バイトをすれば、90歳まで生きられそうだなと・・

ここで40歳でのリタイアを決意し、半衝動的にリタイアを決行するといった感じでしょうか。

終わりに

こんな感じで、クリアするのにそれ程大変じゃない条件を追加すれば、今すぐリタイアできてしまうことが、「資産が一定以上あると衝動的に仕事辞めがち」な理由だと思います。

私も異動して環境が変わるとか、クソな上司に変更された場合、他のリタイアの先輩たちと同様に「衝動的なリタイア」をしてしまうかもしれません。

数年我慢すれば、生活にもある程度余裕がある状況でフルFIREできるようになるのに、我慢できなくなる。

資産を積み上げるまで長い時間耐えてきたのに、ちょっとしたことで耐えきれなくなるのは不思議なものです。

数年のフルタイム労働で済むところを、定年までバイトしてでも今すぐ辞めたくなるなんて、社畜の闇の深さを感じます。

リタイアの条件を弛めてでも今すぐ辞めたい、そんな状況にならないように社畜の仕事は現状維持でいきたいものです。

コメント

そううまいこといかないのが世の中であって、だから皆衝動的に辞めてしまうんだろう。

ぼんでさん、コメントありがとうございます。

資産があると、我慢できるラインが下がるのかなって気がします。

金持ちは大らかとか言いますが、金が無い時は我慢できたけど、金があると会社のちょっとしたことも我慢ならんみたいな

これまでのストレスが爆発しやすくなるのかもしれません。