FIREした後でも気になるFIRE論は核心を掠ってる?

元日銀のエコノミスト河田氏ですが、この人は自称FIREしたいというFIRE民です。

私は以前から何度かこの人の持論に関して色々言ってきました。

FIRE済みの元社畜のFIRE民である私から、この人の持論を見ていると「なるほどそうかも?」と思う部分もありますし、「そうはならんやろ」と思う部分もあります。

特にFIREできるようになる人の人数に関しては、以前は普通の人間はそんなに出来が良くないし、我慢強くもないからFIREしたかったとしてもFIREできないはずと思っていました。

ただ最近の賃上げ傾向と若い世代の貯蓄、投資傾向から意外とFIREしたいと強く思っていればFIREできる状況にある人は多いかもしれないと感じるようになりました。

お金の問題が解決したとしても、本当に200万人もの人間がFIREするかと言えばまた別の問題だと思います。

FIREできるようになったとしても、実際FIREするのは金額以上に覚悟が必要です。

もうどうにでもなれ的な開き直りと言えるかも?

この開き直りができる人間がお金が準備できたFIRE民の何割いるのか?

元社畜がFIREする場合は、毎月貰える給料という名の最低保証がある超安定した生活から、急に自分の資産だけで生活する必要性が出てくるので、お金が十分あると思っても、FIREに踏み切る覚悟ができるまでに、更に時間を要するなんて状況になると思います。

そういった意味では、この恐怖感から遠ざかりたいFIRE民も多いのでしょう。

1億円以上の資産があっても、ちょっと働くとか、マネタイズをと考えてサイドFIRE的な動きをするFIRE民も居ますから。

幾らあっても不安は尽きないってことなんだと思います。

私のようにFIRE後は一切働かないし、稼がないって状況でFIRE生活を過ごすFIRE民は少数派でしょう。

FIRE後にどうなるかなんて自分にも良く分からない

私も今後一切1円たりとも稼がないで生活するかって聞かれると、それは分かりません。何のためらいもなく散財できる金が欲しいと思うかもしれませんし、面倒くさいから今のままダラダラしようと思うかもしれません。

自由過ぎて、何年後どっちになっているか自分でも分からない。

それがFIRE生活な気がします。

で、そんな自称FIREしたい系エコノミストの河田氏

また謎の試算を出してきたので、今日はこのお話をしようと思います。

今日の話は「そうはならんやろ」って話ですね。

頭の良い人は人間を高く見積もり過ぎている気がする

今回の話はFIREの資産シミュレーションのお話です。

総務省の全国家計構造調査から、どの年齢階級でも可処分所得の3割~4割くらいを貯蓄するという前提で考えています。

どんな人でも3割貯蓄するなら、金融資産ゼロの世帯が日本に3割いるのはおかしいやろがいと思います。

まぁ、シミュレーションなのでそういう前提ということで・・・

どんな人でも毎年150~200万円くらいは貯蓄するそうです。

日本国民、総意識高い系FIRE民って感じです。

貯蓄率が30代にかけて高止まりした後、40代以降は徐々に低下していくのは金のかかるライフイベント(結婚や教育)のせいだと思います。

で、問題はここからです。

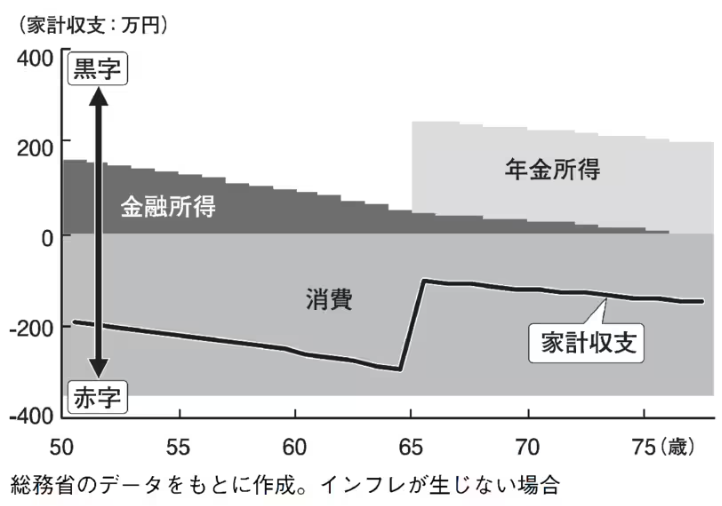

22歳で大学を卒業して28年後の50歳時点では5,000万円の資産がある。

これはまぁ良いです。

150万~200万円毎年貯蓄し、28年経過したので、4,200万~5,600万円平均取って、切りよく5,000万円は良いです。

ただ、この資産を元にFIRE生活のシミュレーションするのはどうなんでしょうね?

この5,000万円を元に税引き前4%で運用しつつ、取り崩すと80歳手前で金融資産が枯渇してFIRE卒業になるというシミュレーションをしていました。

FIRE初年の利益が3.2%だと160万、赤字が年190万、この赤字が段々拡大して年金支給で一時的に持ち直すけど結局80歳まで持たない。

数字上はそうなるでしょうが、実際FIREするならFIREしてから資産運用するのではなくて、資産運用しながらFIREのための資産を積み立てる訳で・・・

ゼロから毎年180万円も積立運用していれば、4%で運用する前提なら28年後の50歳時点では9,158万円になります。

で、50歳時点で、この9,158万円を運用しつつ50年取り崩す前提で考えると、3.2%でも月30万、4%なら月35万円取り崩せます。

100歳まででも十分暮らせるでしょう。

河田氏もそんなことは分かっているのか、後編では運用前提で試算をしているので

年収600万円以上の世帯、全体の2~4割の世帯は潜在的なFIRE可能性を持っているという持論には一定の説得力があります。

ただなぁ・・・

やっぱり前提の人間自体を過大評価している気がします。

年収が600万だろうが、800万だろうが、貯金しない(できない)世帯も多いわけです。

特に中途半端に年収が高い1,000万近辺の人達は、不必要に贅沢をしがちですし、そもそも「使うために稼ぐ」という考え方をしている人も多いです。

オッサンの周りの同僚たちも、「それホントに要る?」って時計や車を買ってましたし、お金がないと言いつつ、コンビニでお菓子を買ってました。

だから貯金ゼロ世帯の2~3割の内の、結構な割合がこの年収600万円以上世帯に含まれているんじゃないかと思うんですよね。

それにそんなに皆、FIREしたいか?っていう疑問もあります。

働くのが好きかって聞かれたら、好きじゃないって人は多いと思いますが、生活費は自分で何とかして過ごしてくださいって言って、「はい、そうします」って答える人はそんなに多くはないでしょう。

人と集まるの大好きなリア充タイプなら、FIREしたいって思わないと思うし、買い物大好きって人も多いと思います。

あらゆる欲を断ち切って、貯蓄&投資にまい進した上でFIREする人はやっぱりそんなに多くはないんじゃないかなと思います。

FIREの踏ん切りがつかない、使うために稼ぐ、人間大好きな人々は、そもそもFIREしないと考えると、資産を作る土壌だけあっても全体の15%は多いんじゃないかなとやっぱり思うわけですよ。

作れるかもしれないけど、そもそも作ろうっていうスタート地点に立つ人がそんなに多くない。

実際そんなにいっぱいFIREする人間がいたら、政治家がFIRE税とか作りそうだし

FIREする人間が少ないからこそ、社会も回るわけで

FIRE民は増え過ぎても、碌なことはないです。

コメント