FIRE達成前に仕事に興味が無くなる理由

FIREを目指している段階の人は、その多くが未だ社畜の身だと思います。

私もつい3、4カ月前まで社畜の身だったので良く分かりますが、FIREが現実味を帯びてくると、正直「仕事を頑張ろう。」みたいなポジティブな考え方にはなりません。

たまに「お金のことを気にしなくなったら、仕事に集中できるようになった」という謎の聖人ムーブをする人も居ますが、FIREが見えてくる段階に入るとそんなに仕事に興味があるなんてことはありません。

例外的に退職後に副業でやる予定の仕事が、今の仕事に関係あれば興味があるかもしれませんが、一切働く予定がない通常のFIREの場合だと、FIRE達成の大分前の段階で仕事への興味は殆どゼロになっているでしょう。

仕事に興味がなくなる理由も明白です。

なぜなら資産の方が、自分より稼ぐようになるからです。

FIREが現実味を帯びてくるレベルの資産を積み上げていると、単純に自分の月収以上の金額が毎月変動します。

今月はプラス100万円だったとか、200万円だったとか、今月はマイナス100万円だったとか、そんな動きが日常的になってきます。

大きく増えた時は「あ~もう働かなくても良いんじゃないかな」と思いますし、大きく減った時は「あ~〇カ月分タダ働きかぁ」とガッカリします。

そんな状態なので、毎日働いた上に、残業もしてようやく40万、50万稼げました程度では心が動かなくなってしまうのも当然かなと思います。

50歳から記載方法が変わるというトラップ

私はFIREしようと思った段階で仕事の興味を失っていきましたが、世間には色々な人がいるものでFIREを全く考えていないけど、仕事にも興味がない人種も存在します。

仕事が嫌いだけど、節約も投資もしたくない。

仕事より趣味を最優先、趣味に使う金には糸目はつけないという人も居ます。

こういった出世(というか昇給)を目指してはいないけど、かと言ってFIREを目指しているわけでも無い人はどこの会社にもいると思います。

「出世レースから降りた男」大企業に20年勤めた“ヒラの美学”が〈ねんきん定期便〉で打ち砕かれた日という記事を見ましたが、この記事もそんな仕事は好きじゃないけど、蓄財もしないタイプの人のお話でした。

50歳になっても昇進を断り続けてずっとヒラ社員だったけど、50歳のねんきん定期便を見て、同期の部長の年金額と月4万程度の差があってショックを受けたという、「当たり前やろがい」という話です。

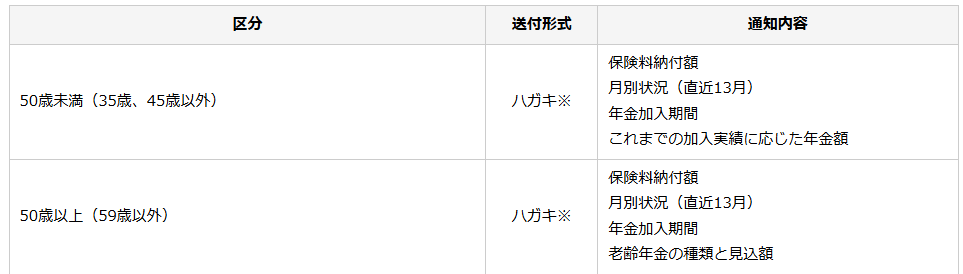

ねんきん定期便は49歳までと、50歳からで記載内容が変わります。

49歳まではこれまでの加入歴から算出された年金額が記載されていますが、50歳から「今の状況のまま働いていた場合」60歳時点の年金予定額が記載されることになります。

つまり、この50歳のヒラ社員が60歳までにどんどん昇給していくか、死ぬほど残業して残業代で稼がない限り、年金額はねんきん定期便に記載された金額しか出ないってことです。

この50歳のねんきん定期便を見て「あれ?年金だけじゃ全然生活できなくねぇ?」という人は多そうです。

50代でFIREする人も勘違いする人が出そうですね。

49歳までのこれまで納めた年金額での年金支給額と勘違いしそうです。

ねんきん定期便を見て、FIREできそうだと思って50歳でFIREしたら51歳~59歳までの厚生年金の積み立て分の年金額が減って、思ったより年金額が少ないってパターンはありそうです。

結局FIREしなくてもやることは同じ

以前も書きましたが、FIREを目指していても、目指していなくても結局退職するのですから、支出を減らして投資に回す。

やることは同じです。

定年後は年金と貯金で生活するなら支出を減らすのは必須ですし、60歳以降も馬車馬のように働きたくなければ資産運用が必須になります。

それに20代で気づくのか、30代で気づくのか・・・

この記事の人のように50歳で気づくのかは人によりますが、さっさと気付いた方が有利なのは間違いありません。

10年もあれば年収480万円でも、月あたり15万円くらいは積立られると思います。

それを年利4%で運用すれば10年で2,200万円ほど作れるので、なんとか老後資金2,000万円は確保できます。

副次的な効果で、定年後の年金生活に向けた生活のダウンサイジングもできるので、50代のうちに生活費を絞れるだけ絞っとく方が後々楽だと思いますが、楽な方に流れるタイプだと厳しいかもしれませんね。

入口から手を抜くよりは、後から手を抜いた方が楽

50代からの資産形成は残り時間が短い上に、取れる手段もないのでハードモードになりますが、まだ若い20代、30代なら最初にできるだけ働いて稼ぐ考え方をした方が良いと思います。

何しろ最初は投資に回す種銭がありませんからね。

資産効果が実感できるのは数千万円の資産が積み上がった後です。

それまでは遅々として増えない資産額を見つつ、入金を続けることになります。

資産効果が実感できるまでは、投資に回す種銭は働いて稼ぐしかありません。

実感できるレベルになれば、後は時間が解決してくれるでしょう。

最近、自分の能力以下の職場に就職して仕事の負荷を減らそうとするシュレッキングというものがあるようですが、もしFIREするつもりなら若い時に稼げるだけ稼いで、資産ができた後は死ぬほど手を抜くという戦略の方が最初から手を抜くより早くFIREできると思います。

死ぬほど手を抜いている間も、時間があなたの資産を増やしてくれますからね。

FIREするつもりがなくても、ある程度昇進した方が部下に仕事振って楽できますし、そもそも日本だと会社の規模が大きい方が労働時間も短くなる傾向があるので、労働条件面でも自分の能力以下のところで働こうなんて考えない方が良いでしょうね。

20代で種銭を貯めて、30代から手を抜いていく方が、50代まで手を抜いた後に定年まで必死の巻き返しをするよりもきっと楽だと思いますw

コメント

こんばんは仙堂です。

年金定期便の額、びっくりするぐらい少ないですね。この貰える額って最初見た時、月にしたら多いけど年間だったらめちゃくちゃ少ない、どっちだろ?って思った覚えがあります。

FIREするにせよしないにせよ、普段からの蓄財をする意識がなさすぎる人が多いですね。もらった給料全部使うタイプの人、何も考えてないんだな。

会社での確定拠出年金とか社内貯金・年金積立とか持株会とか、税金が得になったり、会社からの補助がもらえるシステムをマックス使って、そのあとの手取りの1割か2割を個人で積み立てるようにすると、過度な節約生活をしなくても、老後の2000万円問題なんか問題にならないぐらいたまるはずです。

仙堂智隆さん、コメントありがとうございます。

少ないですよね。

毎月あんなに取ってて、しかも会社も払ってるのにこんなに少ないの?って思っちゃいますね。

50代とか60代くらいだと財形貯蓄している場合もありますけど、財形貯蓄使うならiDeCo使った方が利率が良くなると思いますね。

使い切る系の人は住宅ローンと教育費がガンな感じですね。

独身だと、給料全額使い切るって人は周りにはあんまり居ないです。