子供の頃から強制的に社畜に慣らされていく

人には誰しも、好む好まざるを得ずに強制的にやらされていることというのは存在します。

学生時代なら学校に行きたくないと思っていても、毎日行くことになるでしょうし、大人になれば会社に行くことになります。

最近は学校に行きたくないなら行かなくても良いといった風潮になってきているようですが、正直お勧めできるような方法ではありません。

それはなぜか、学校っていうのは結局のところ、上の言うことを従順に聞いてバカみたいに動く社畜を育てるための機関だからです。

学生時代に行かなくて良いと言われて育ったとしても、会社に行く頃の年齢になれば嫌だろうが何だろうが結局毎日行く羽目になるわけで・・・

学生時代に嫌なことに折り合い付けられるようにならないと、社畜になった後対応できなくてシンドイ思いをすることになるでしょう。

学校とは将来の金のための家畜小屋

学校に行くとか、会社に行くと言った話については、行かないという手段が残っているので、まだ個人の自由が多少許されていますが嫌だろうが何だろうが無理矢理やらされることもあります。

これは学校などと違い、子供の頃から慣らされるなんてことはありません。

大人になり、社会に出て社畜になってから急に始まります。

それが税金ってやつですね。

大学や専門学校等で税に学んでいない限り、学生は税については完全無知な状態で社会に放り出されます。

で、放り出された後は毎月強制的にちゅーちゅーされることになる訳です。

学生時代は納税は国民の義務であるということだけを教えておいて、肝心な税については全く教えません。

何をするにも税金を抜かれるにも関わらず、どういった時に幾らくらい税金取られるかについては全く教えてくれません。

社畜になると源泉徴収されます。

この仕組みが極悪で、税について知識があろうが無かろうが、まず税金がピンハネされた後に給料として振り込まれるので、税について知識がない方が都合が良いのでしょう。

そう考えると、学校というのは国の養分を作るための家畜小屋と考えることもできそうです。

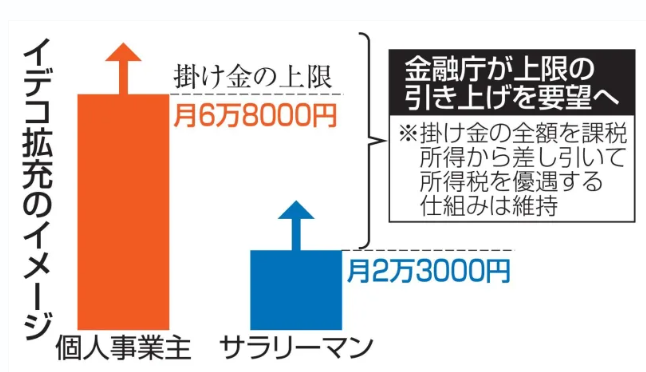

iDeCoの掛け金上限が引き上げられるらしい

年金なんかも税の一種です。

日本では税と社会保障のようにまるで別物みたいな言い方をしますが、強制的にぶんどる年金と健康保険も税金の一種です。

仕組み上は掛け金を納めていれば、65歳以上になれば貰える年金ですが、大人になればこれに加えて個人で入れるようになる年金も存在します。

個人年金やiDeCoですね。

このiDeCo、どうやら掛け金の上限が拡充されるようです。

自営業や個人事業主に関しては国民年金しかないため、老齢になった時に備えて国民年金に加えてiDeCoにも加入している人も多いでしょう。

社畜の場合は、会社によって確定拠出年金制度を福利厚生にしている会社がお金を払ってくれることもあるでしょう。

現在個人事業主が月6.8万円、社畜が2.3万円が掛け金の上限ですが、この掛け金の上限の引き上げを検討しているようです。

このiDeCoについて少し考えてみようと思います。

iDeCoのメリデメを考えてみる

iDeCoのメリットは2つだけです。

それは掛け金が所得控除の対象となることと、運用益が非課税になるという2つだけです。

どちらのメリットも税金が減る。

ただこれだけですが、呼吸以外の行動を取ると強制的に税金を取られる日本では税金を取られないというのは大きなメリットです。

デメリットも2つあります。

まず、60歳まで積み立てて運用したお金を自由に使えないことです。

これが大きい。

自分のお金だけど自由に使えない。

生活がカツカツな人は手を出さない方が良いかもしれません。

でも、お金があると使っちゃうという人は毎月自動的に積み立てて、積み立てた後は下ろして使えないので良い資産形成になる可能性があります。

2つ目のデメリットは、iDeCoの口座に入れたら何らかの金融商品に対して投資することになります。

上手くいけば増えますが、投資に失敗すると元本割れする可能性があるため、最悪掛け金より減る可能性があるというのがデメリットです。

私の会社には確定拠出年金制度があるので、毎月2.5万円積み立てて運用しています。

私の会社の場合、確定拠出年金制度の利用は強制ではなく、そのまま現金として給料にプラスして振り込んでくれるパターンも選択できますが、私は積み立て一択です。

年30万円分所得が減るので、多少なりとも減税になること。

現金で貰っても結局、特定口座で運用することになるので、それなら無税の方が良いというごく自然な結論で積み立てています。

FIRE後は確定拠出年金の口座からiDeCoの口座に移管することになりますので、iDeCoで積み立てを続けるかというのは大きな問題になります。

FIRE後にiDeCoをどうするのか?

FIRE後にiDeCoを続けても、所得控除のメリットはほとんどなくなります。

なぜならFIRE後はRetire Early、つまるところ働かない訳ですから、所得が殆どありません。所得控除されても殆どメリットがないということです。

配当金に対する非課税のメリットは大きいので、配当狙いの銘柄をポートフォリオに組み込んでも良いかもしれません。

問題なのはデメリットの方ですね。

元本割れの可能性については、iDeCo以外でも運用しているのでデメリットでも何でもありませんが、60歳まで使うことができないのは問題になるかもしれません。

ただ、FIRE後にiDeCoの口座のお金がないと生活が立ち行かないなんて状態になっていれば、とっくにFIRE卒業しているはずなので、それも問題ではないかもしれません。

FIRE後にiDeCoでの運用を続けるかについては考える必要があります。

退職後に掛け金を止めることはできますが、手数料は取られます。

手数料取られるなら、多少なりとも積み立てを続けておきたいという気持ちもあるので、とりあえず最低金額の5,000円で積み立て継続でしょうか。

月の生活費から5,000円引き落とされるのもキツイって状態になれば別ですが、FIRE後にそこまでカツカツな状況にはきっとならないでしょう。

でもねぇ。来年以降にiDeCoの上限増やされてもあんまり意味ないですね。

社畜の間であれば上限の拡充に合わせて掛け金増やすことも考えられましたけど、FIRE後じゃ自由に使えるお金を、自由に使えない口座に移管して運用するのはちょっとリスキーです。

とりあえず新NISAやiDeCoの拡充で、今後年金をまともに払えませんアピールをしているのは良く分かりました。

コメント

nekonabeさん おはようございます。はしQです。idecoで3年ほど前、衝撃的な事実を知りました。年齢の制限が解け受け取るタイミングで、所得税がかかる(ただし退職所得扱いとして)です。満額受け取りかと思っていたらここでも税金が・・さらに当方のように前の社畜勤務退職時点で退職金を取得しているので、退職所得控除はかなり複雑な条件を踏まえないといけないようです。なんだかNISAも同じ穴の狢になりそうでイヤな予感がします。・・ではまた

はしQさん、コメントありがとうございます。

そうなんですよね。

60歳で退職して何千万円も退職金貰った上、idecoも一時金として貰うと恐らく十中八九税金取られますね。

退職金控除を軽く超えていきそうです。

そもそも退職金控除が今後どうなるか怪しいですからね。

20年後は退職金なんてないかもしれません。

社畜の途中でも退職金積立分を社員に支払って退職金制度自体を止めることもできますからね。

私はFIREしてから15年以上経過するまでidecoの口座から下ろせないので多分大丈夫でしょうw