投資にかかる税率が30%になる恐怖の時代を想定してみる。

金曜日に新NISAができたことによって、金融資産への課税がヤバいことになるんじゃないかという話を前回の10%から20%への増税当時の話を交えてしてみました。

この話をした際に、先進国で税率が高いフランス並みの30%になった時、FIRE生活は一体どうなるのかという話をしていたので、今日はFIREした場合のシミュレーションをしてみようと思います。

平均的な40歳のオッサンがFIREした場合でシミュレーション

あまり考えたくはありませんが、税率が今の20.315%から30%に上がると考えてシミュレーションしていこうと思います。

前提事項として、独身の40歳のオッサン、5,000万円の資産でFIREした前提で考えようと思います。

投資の利回りは4%、1%のインフレ率で考えます。

生活費は総務省の2023年10月~12月平均の家計調査の男性の消費支出の平均である173,531円で計算します。

必要な生活費は173,531円の12か月分で2,082,372円です。

ただ税金が20.315%かかるため、実際は2,082,372円より20.315%多く切り崩ししなければなりません。

そのため、現在の税率では2,505,406円(小数点以下切り上げ)です。

税率が30%になった世界線では2,707,084円(小数点以下切り上げ)です。

20.315%と30%でその差201,678円

1年で約1か月分の生活費以上出費が増えることになります。

この差がFIRE生活にどの程度インパクトを与えるか確認していきます。

資産額ごとに20.315%の場合と30%の場合でシミュレーション

支出のシミュレーションは、FIREを目指す人ならみんな大好き「逃げ切り計算機」を使います。

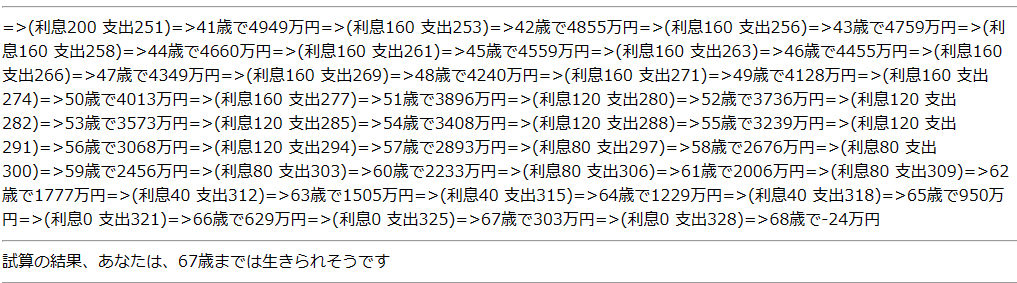

20.315%の条件は以下のとおりです。

現在の年齢:40歳

現在の貯蓄額:5,000万円

年金支給開始までの年間支出額:251万円

年金受給開始後からの年間支出額:251万円

年金受給開始年齢:70歳

受給年金の月額:8万円

物価の年間インフレ率:1%

受給年金の年間インフレ率:0.5%

その結果、67歳までしか資産は持ちません。

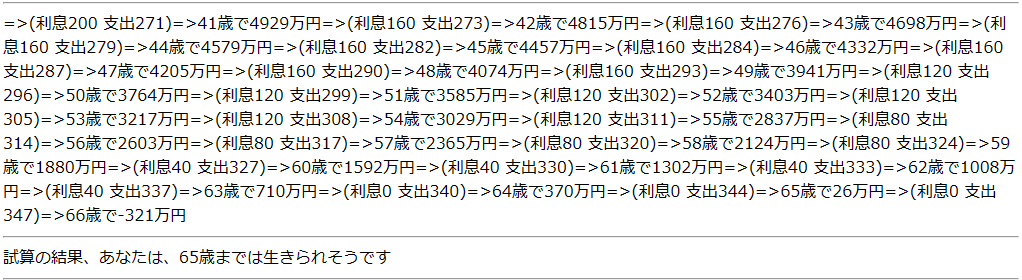

これが30%になって他は20.315%と同じ条件だった場合の結果が以下です。

20.315%の場合から2年短くなって65歳という結果になりました。

どのみち年金支給まで持ちませんでしたね。

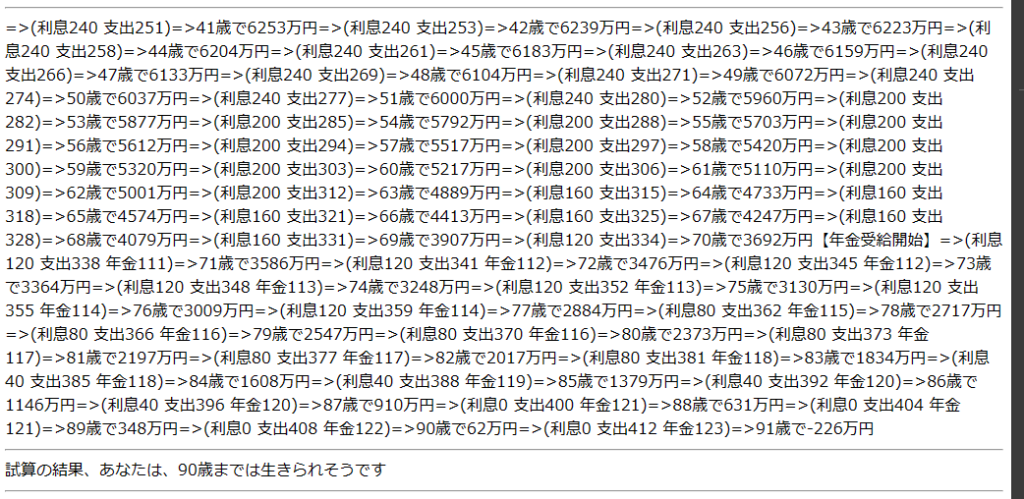

これだとインパクトがないので、20.315%の税金を払いつつ利息で生活費を賄える資産額で再度シミュレーションしてみましょう。

ちなみに4%で20.315%生活費を賄える資産額だと6,264万円です。

これで再計算すると以下のようになります。

これだと90歳まで生きられます。

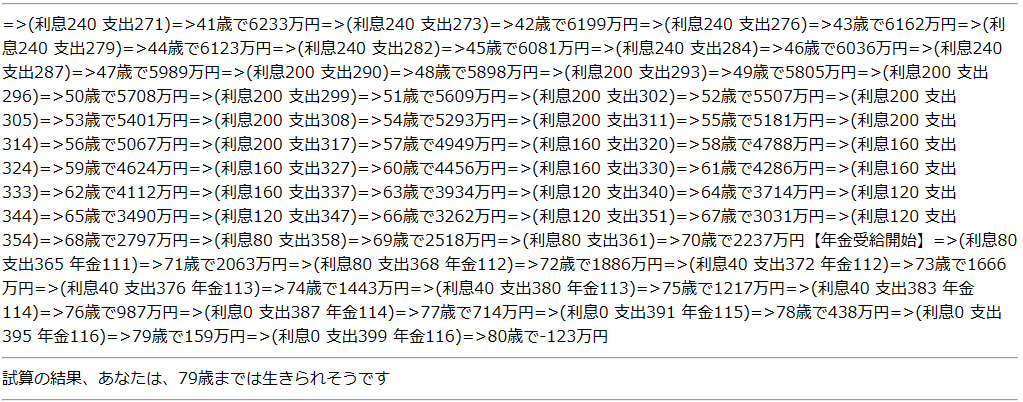

20.315%なら90歳まで生きられる資産額を持った状態で30%に増税された場合は以下の結果です。

20.315%ならまず問題ないと考えていたのに30%に上昇すると、79歳までという心もとない結果になってしまいました。

増税によって11年もの差ができました。

平均寿命を割り込む結果になるので、FIRE計画への影響は甚大です。

生活費への影響は年間20万円程度なので、最悪年20万円分働くという選択も可能だと思います。

年額20万円なら単発バイトを月に2回程度で済むので、馬車馬のように働く必要はありません。

ただこの場合「何歳まで働かないといけないんだろう?」という疑問を感じつつFIRE生活することになりそうですね。

ちなみにインフレ率が2%になると、6,264万円でFIREしても67歳までしか資産が持ちません。

税率アップよりインフレ率の方がダメージが大きいということですね。

少しヒヤッとする結果になりましたが、増税よりインフレの方がFIRE生活へのインパクトが大きそうです。

私も今さらFIREするのは止められないので、計画通りFIREしようと思います。

コメント

nekonabeさん おはようございます。新年度が始まりバタバタしているはしQです。

早速シミュレーションされたのですね。はしQも見直してみましたが、税率はあまり考えずに、運用益の率を0.5%とか1.5%とかにおいてけいさんしてしておりまして、0.5%でも100歳を超えるぐらいまでは資産がもつ予定です。税金は運用益にかかるので、計算の基礎から崩れることはありません。怖いのは、金融資産課税です。固定資産税と同じような考え方を持ち込めば、投資で太らせた準富裕層を直撃します。例えば0.3%あたりに設定すればあまり抵抗なくしかもザイム教の言いなりの金融機関からガラス張りで徴収できます。貯金からとると抵抗が大きいので投資資産(いわゆるリスク資産)からとるといったことも想定できます。なんてことにならないことを祈っています。ではまた

はしQさん、コメントありがとうございます。

改めて計算してみると、インフレ率が結構な不確定要素として立ちはだかりますね。

こう考えるとデフレ経済は良かったと思います。計算しやすくて

金融資産課税については成立しないかなと考えています。

二重課税になるし、金持ちほど嫌がりますからね。

まず成立しないでしょう。