国民年金を納める期間は延びる、給付は下がる

政府は国民年金の保険料納付期間を現行の20歳以上60歳未満の40年間から、65歳未満までの45年間に延長する検討に入ったというニュースを見ました。

https://www.sankei.com/article/20221015-3LR4UE67KVLL7G3MLA6OXZBQWY/

検討とか言ってますが、決定はしていてどう国民向けに説明するかを検討しているといった方が正しい気がします。

まず100%、現行の60歳までの納付を維持しますとは言わないでしょう。

令和4年度の国民年金は満額でも64,816円です。

さらに支給額についても減額される可能性が高いです。

厚生年金を国民年金の穴埋めに使うという話も出ており、そこまでやっても月5万円台を維持する程度のものでしかありません。

インフレがさらに進めば、私が65歳になった時は、月5万円台なんてお小遣い程度にしかならない可能性もありますが、政府は意地でも今の制度を維持するつもりのようです。

リタイア計画への影響について

セミリタイアブログを見ていると、国民年金は免除申請して支払っていない方が結構いっぱい居ます。

私のリタイア計画では、一応国民年金は免除申請せずに60歳まで支払う想定で計画していました。

それが、記事の中でもあるように65歳になるまで支払うようになると、60歳から64歳までの丸5年分国民年金を追加で支払うことになります。

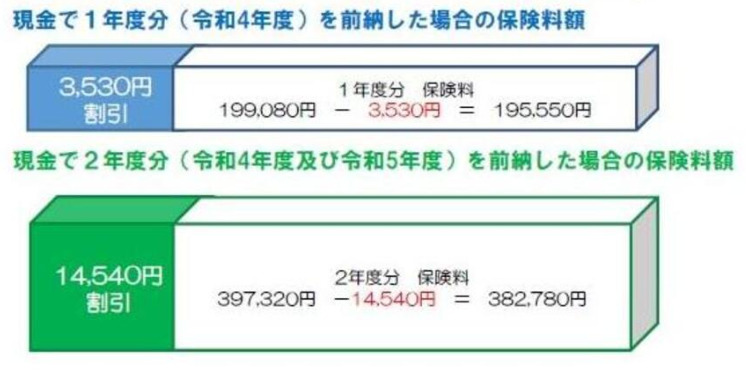

現状、国民年金は月額16,590円かかるので、年間199,080円かかります。

単純に考えると、5年分では995,400円も多く支払わなければなりません。

国民年金には前納する制度が存在するので、2年前納を2回、1年前納を1回行うことで、5年分の国民年金を961,110円まで減らせます。

前納であれば、毎月支払うより34,290円減らせますが、お得感としては微妙です。

60歳以上になると、死亡リスクもそれなりに高くなってくるので、前納で支払ったは良いけど、年金を貰う前に死んでしまうといった可能性もあります。

独身男性の平均寿命は67.2歳という話もあるので、60歳以降まで国民年金を支払うより、自分で月に16,590円使った方が生活満足度は高そうです。

こういったニュースを見ていると、今後は70歳まで国民年金を払えと言ってくる可能性が高いですね。

そうすると約200万円ほど国民年金保険料を多く支払うことになります。

免除一択だが、計画上はバッファとして残しておく

延々と40年以上支払ったにも関わらず、いざ貰える年齢になった時は今より更に減額されて、月5万程度、年60万円ほどです。

リタイア計画を変更して、1年20万ほど資産が多く減少する期間を10年分追加しても、リタイア計画には影響がなく、成立しています。

ただ、そこまでして年金のためにお金を払うのもどうかと思います。

何しろ、今後どんどん改悪されていく制度なので、支払いを続けるメリットより、デメリットの方が大きいです。

これから改悪されようとしているものにお金を注入するより、投資した方が儲かりそうです。

リタイアしてしまえば、労働による収入はゼロになりますので、国民年金を免除申請してもまず許可されるでしょう。

60歳以降は国民年金は免除申請でも良いかもしれませんね。

60歳まではリタイア計画のバッファとして、支払う前提のままにしておこうと思います。

リタイア後に生活がきつければ、免除申請して生活費をさらに圧縮するという方針です。

マイナンバーカードで国民年金の免除申請もできるようになったことだし、わざわざ役所まで行かなくてもできるなら、リタイア計画は変更せずに免除一択で良いかもしれません。

コメント