安心を追うと損をするのが投資

投資信託に投資している人は大概の場合、長期投資を行っていると思います。

投資期間を長期間に設定することで、配当の再投資による複利効果や、売却は定年後になるため短期的な値動きに左右されずに資産を育てていけるといったメリットがあります。

投資信託の場合は一度積立購入の設定を行えば決まった日時に自動的に買付を行うので、管理も容易です。

基本的に社会は年月を経ることで成長していくため、投資した投資信託も右肩上がりしていくことが期待できます。

ですが、往々にしてありえる投資信託への投資による失敗として、投資する投資信託の選定失敗があります。

そんな中で、銘柄の選定に失敗したと思われる投資信託が出てきました。

失敗した投資信託について

何が失敗だったかというと、投資信託が償還されてしまったことです。

期限が予め設定されていて、期間が満期になって償還されたのであれば投資信託の設計どおりで問題ありませんが、今回のケースは異なります。

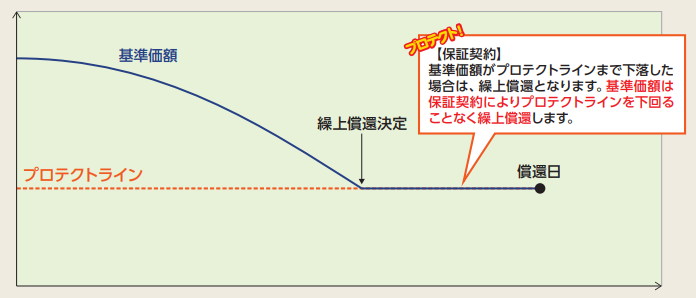

投資信託が償還されたのはSMBC・アムンディ プロテクト&スイッチファンド(あんしんスイッチ)です。

この投資信託は少々特殊な運用をしており、「プロテクトライン」と呼ばれる最低保証額を設定してプロテクトラインを上回るよう運用を行うという設計になっています。

プロテクトラインと基準価格の差が小さい場合は、リスクの比較的小さい国債等を中心に運用し、プロテクトラインと基準価格の差が大きい場合は、株式をポートフォリオに組み込んで運用するという形でリスクを限定化するという商品設計になっています。

また、設定したプロテクトラインまで下落した場合は繰り上げ償還を行うことで損失が一定額以上に膨らまないように制御するように設計されていましたが、今回このプロテクトラインに設定した9000円に到達したため、投資信託の償還が行われたということです。

あんしんスイッチの運用実績について

償還されてしまったとはいえ、もしかしたら投資していた人は儲かっていたかもしれないので、運用実績についても確認してみます。

運用実績を確認する前に、手数料を確認しておきます。

投資信託への投資を行う際は、将来的な値上がりの期待よりも確実に発生する損失である手数料を確認する必要があります。

あんしんスイッチの手数料は年率1.463%(税込)です。

内訳は信託報酬が1.243%、保証料が0.22%になっています。

購入時手数料はかかりませんが、運用中の手数料は高めの設定です。

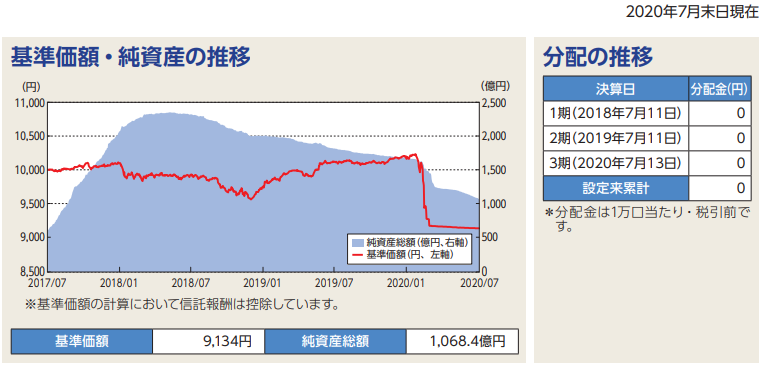

運用実績は以下の様になっています。

2021年7月分の分配金も0円だったので、分配金はファンド設立から1度も支払われずに償還されたようです。

| 騰落率 (2021年7月末時点) | 6カ月:-0.65% |

| 1年:-1.45% | |

| 3年:-9.15% | |

| 設定来:-9.98% |

騰落率は1年未満の短期でも、長期でもプラスになっていません。

この投資信託を積み立てていた人は、約10%の損失と、運用時の手数料1.463%を支払い続けることで12%以上の損失を被っている可能性が高いです。

まぁ買っちゃダメな投資信託ですね。

終わりに

この投資信託は、三井住友銀行で積極的に販売されていた投資信託のようです。

やはり銀行が積極的に販売する投資信託には碌なものがないということがよくわかります。

投資において、安心や安全を追うというのは投資の目的とする儲けから遠ざかる行為だと思います。

安全を取らずにリスクを取ることで、はじめて大きな儲けを得ることができます。

そのため、投資で儲けを得ようとする際には、どうしてもある程度のリスクを取る必要があります。

リスクの大きさはボラティリティの大きさと同義で、最近では暗号資産への投資がリスクの大きな投資としてメジャーです。

暗号資産に投資するかはさておき、どの程度のリスクを取るかは個人の性格や、資産状況、年齢や属性で変わってきます。

リスクを取れる人は、暗号資産や株式やREITを中心に購入すれば良いですし、リスクが取れない人は国債や債券、貴金属を中心購入することになると思います。

株式でも、個別株の方がリスクが高く、株式のインデックスの方がリスクが低いです。

どの金融商品にどの程度お金を振り分けるかは、あくまで自分で判断するべきです。

自分では良く分からないからファンドで運用してもらおうという姿勢で投資するべきではありません。

何に投資するか分からないのであれば、そもそも投資するべきではありません。

訳の分からない物にお金を払って買ってこないのと同様に、自分で良く分かっていない金融商品にお金を払うべきではありません。

そもそも安全を取るのであれば、投資をしないで普通に貯金をするべきです。

それでもどうしても投資したいのであれば、100万円この投資信託を購入するより、80万円を普通に銀行口座に貯金して20万円を自分が許容できるリスクの金融商品を購入するべきです。

投資する金額は20万円でなくとも、自分が無くなっても問題ないと考えられる金額とするべきです。

安全を謳っている商品のくせに、ファンド設立から4年で10%もマイナスを発生させているなんて、何ともお粗末な結果です。

運用期間中に投資する商品をスイッチしていたためだと思いますが、ここ数年の上昇相場で殆どプラスになった期間が無いとは・・逆に償還されて良かったのかもしれません。

このままこの投資信託が続けば損失がどんどん拡大していった可能性が高いです。

そういう意味では、損失が致命的になる前に償還してくれて安全かもしれません。

この投資信託を購入した人も、これを買ってしまった自分を反面教師として投資の勉強をすることでしょう。

投資に安心なんて無いということを肝に銘じて投資を続けていくべきだと思いました。

コメント