資産5000万円台シリーズ

人のファイナンシャルプランを確認してアレコレ言っていく企画をまたやっていこうと思います。

今回確認するのは以下の記事です。

39歳の女性で両親と同居している方のようです。

このまま45歳まで働いて、それ以降は両親と同居のまま早期退職して無職暮らしをしたいという話です。

月の生活費が13万円程度ということで、確認するまでもなく資金ショートしない気がしますが確認していこうと思います。

45歳まで働くということで、それまで6年あります。

月に20万円、これに加えて更にボーナスで100万円貯蓄する予定なので年間340万円、6年で2040万円貯蓄が増えます。

それ以外の諸々考慮してファイナンシャルプランを作ったのが、以下です。

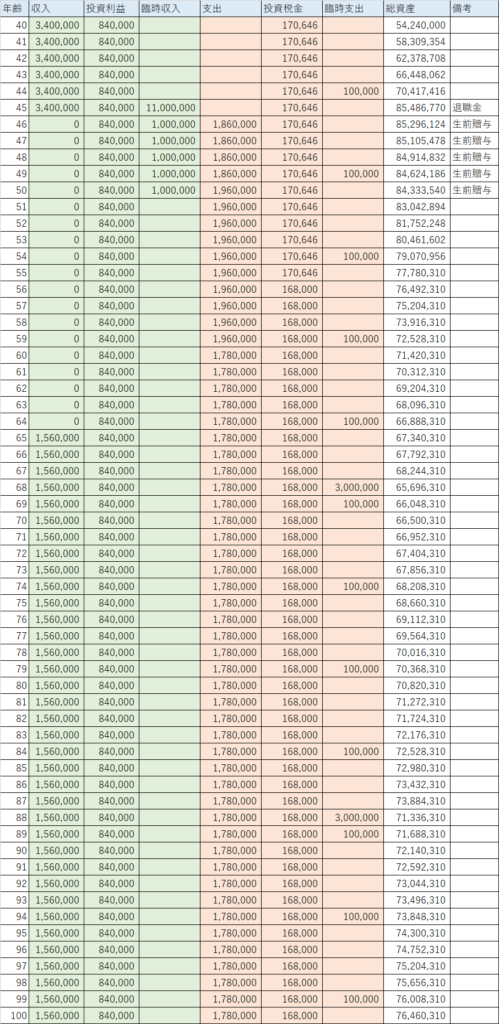

記事内で投資総額が2100万円になっていたので、ここから配当金を4%受け取る想定で計算しています。

総資産が2100万円を切らなければ売って換金しない想定で計算していきましたが、計算上は1度も5000万円を下回りませんでした。

退職時の退職金1100万円と、生前贈与100万円×5年を臨時収入に加え、65歳から月13万円の年金を受け取る想定にしています。

月々の支出については退職までは生活費を引いた貯金額を収入として計算しているので、退職後から支出を計算しています。

毎月の生活費13万円に加えて、国民年金と介護保険料と健康保険料を追加して月15万5千円で計算しています。

また、50歳から自宅の固定資産税を支払う想定で年10万円を追加しています。

実家が去年2700万円で建てたと書いてあったので、築20年時点ではもっと安いかもしれません。

臨時支出は家電買い替え費用として5年おきに10万円、実家の築30年時点と50年時点でそれぞれ300万円のリフォーム費用を見積もっています。

この条件で計算すると100歳時点で7600万円以上も残ります。

懸念する点

これだけ見ると余裕で45歳で辞められそうです。

旅行に行きたいなら好きに行けそうな気がしますが、懸念する点は結構ありそうです。

最も危なそうだなと思うのは、親と同居で生活費を入れるという形で生活しているので、自分の生活水準がどの程度か本人が把握していないことです。

両親は月50万円の生活をして、その生活の恩恵を相談者が受けている可能性もあります。

少なくとも月5万円の生活をしていないと思いますので、両親亡き後生活水準を維持しようとするとあっさり資金ショートする可能性があります。

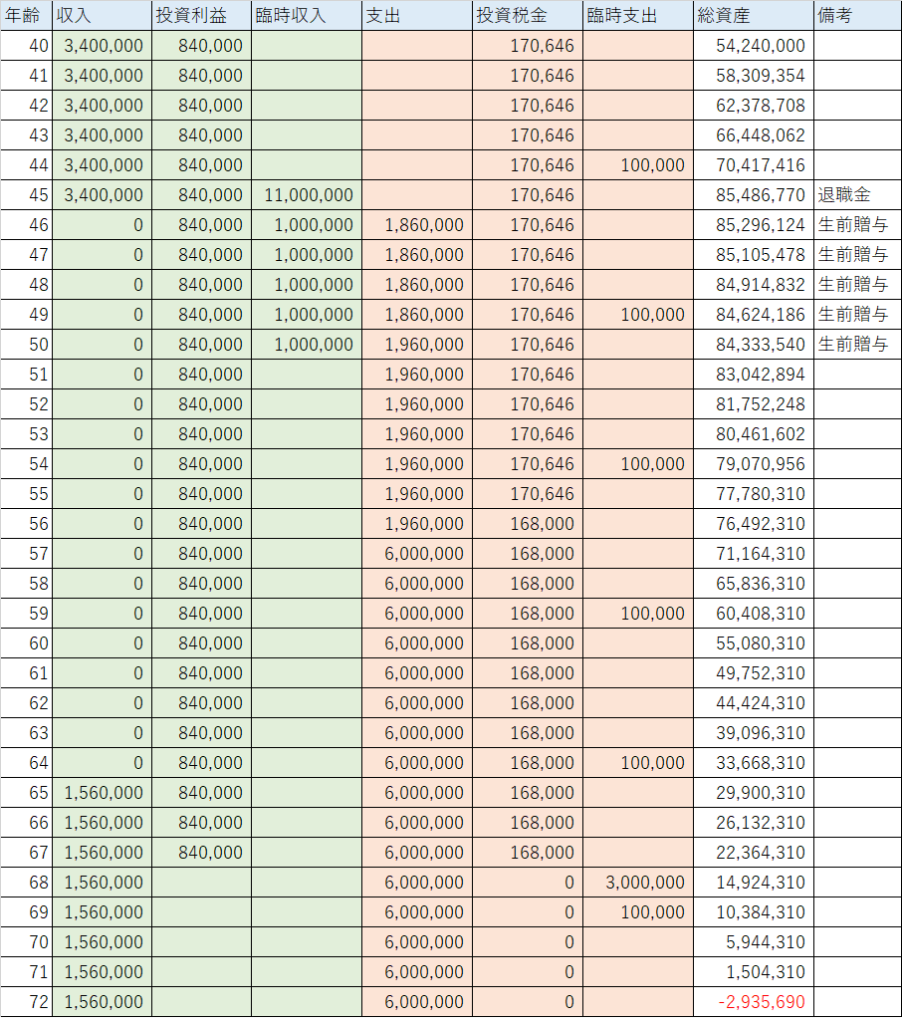

仮に両親が90歳で死亡した場合、月50万円で生活した場合以下のようになります。

両親が73歳とあったので90歳で亡くなった後、月50万円の生活を継続した場合は72歳で資金ショートします。

39歳で5000万円の資産を作れるのであれば、生活は無意識にでもダウンサイジングしていきそうですが、どの程度生活能力があるのかも未知数ですね。

両親73歳でわざわざ家を買うくらいなので、結構親バカで相談者には生活能力が無い可能性もあります。

月25万円位で生活出来れば資金ショートはしなさそうなので、余程の事が無い限り問題なさそうですが、親と同居のままセミリタイアは私は嫌だな。

毎日働けって言われそうで。

コメント