ルーツを辿ると不安になり易い原因が見えてくる。

日本で生きていると、不安を煽られることが良くあります。

日本人は不安を感じやすい人種だそうで、それを知ってか知らずか特にお金に関する不安を煽って行動を操ろうとしてくる大人がいっぱい居ます。

人類の起源はアフリカにあるということは有名なお話ですが、アフリカから延々と旅をしてきた日本人の祖先は旅の途中で様々な危険に遭遇して生き残ってきた民族です。

きっと危機に対する感度は遺伝子レベルで刷り込まれているのでしょう。

不安を感じやすいということは、危機に対して備えて行動することもできるということです。

不安を感じずに、リスクへの対処を怠った人は旅の途中で脱落していったのでしょう。

そして、辿り着いた先にも多くの危険があります。

日本という国自体が自然災害の多い国だということです。

辿り着いた先でも危険が多いわけですから、そこで自然災害に備えて生き残ってきた末裔が今の日本人だとすると、そりゃリスクに対して過剰に対応する人が多くてもおかしくありません。

率先して不安を煽ってくる国、それが日本w

そもそも国が率先して国民の不安を煽ってきますからね。

老後2,000万円問題や人生100年時代なんて言葉は不安を煽る最たるものです。

老後は2,000万円必要ですよ~

100歳まで長生きしたらどうしますかぁ~

お金は足りますか。

不安ですよね~

不安なら70歳、80歳・・・

いや、生涯現役だ!死ぬまで働き続けて、税金を納めましょうってな感じです。

もはや理由なんて何でも良くて、とにかく税金を払わせようとしてきます。

そして、貰える期間は1秒でも短くしようという執念すら感じます。

そんなに不安を煽らなくても、これまでの行動だけで十分不安にさせられます。

とにかく何かあれば税金を取って、払う額は減らし、払う時期も遅らせるというという行動を続けていれば、どんなに鈍い人でも不安になります。

逆に不安を煽り過ぎているからこそ、誰も消費を増やしていこうと思わないのでしょう。

そして国だけではなく、この流れに乗っかって保険屋も不安を煽ってきます。

人生100年時代不安ですよね~

長生きに備えた保険はいかがっすか。

働けなくなった時のために就業保険はいかがっすか。

個人年金なんてどうですか。

老後2,000万円問題に備えて貯蓄型の保険いかがっすかと、マシンガンのように要らない商品を売りつけてきます。

最近は新NISAに乗っかって、銀行や証券会社も不安を煽って投資商品を売り始めています。

こんな感じで多方面から不安を煽りに煽られているのが、我々日本人なんですが、今日は新しい不安煽りを見かけたので、そのお話をしようと思います。

老後の不安もとうとう大台に突入してて草

新たな老後不安煽りのネタは「老後は1億円必要になる」というモノです。

煽りもとうとう1億円の大台に突入しましたw

2,000万円くらいなら節約と投資で辿り着くことはそれほど困難ではありませんが、社畜の生涯賃金が2億ちょいと言われている現在で、半分老後に回すなんてのはほぼ不可能です。

物価が2%上昇する前提で試算してみたら、25年間で1億250万円になったそうです。

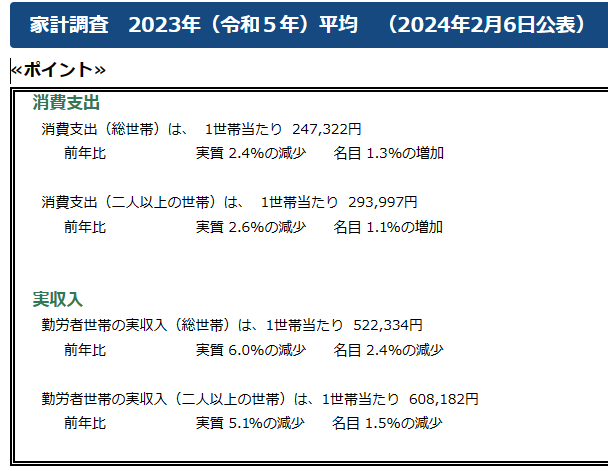

試算の根拠が書いていないので、どういった理由で書いているのか分かりませんが、2023年の家計調査の消費支出から2%のインフレ率で25年分積み上げしたんですかね?

総世帯の消費支出を2%で回すと25年で大体1億円くらいになります。

計算根拠が書かれていないので、不安を煽るにはちょっと弱いですね。

年金が増えても社会保険料と相殺さて手残りは増えないぞと不安を煽ってきますが、少しパンチが弱いです。

煽りとしては2流ですね。

分かっていればある程度は対処可能な問題

結局、老後の不安があるのは如何ともし難いです。

1年後も正確に分からないのに、20年後、30年後なんて分かるわけがありません。

ですがある程度想像を働かせて、条件を置くことで予測することはできます。

条件を置いたところで不確定要素が多すぎますから、すべてを完全に読み切ることはできないでしょう。

かといって何もしなければ不安に絡めとられる可能性があります。

せめて自分がどの程度お金を使うのか、その金額を老齢まで積み上げたらいくら必要なのかくらいは計算しておいた方が良いですよ。

面倒でもカード明細とレシートを1か月分かき集めて12倍すれば大体分かるでしょう。

物価がいくら上がっても、同じだけ消費するとは限りませんしね。

普通は物価が上がっても一定額以上に支出しないように支出をコントロールするものです。

コメント

nekonabeさん おはようございます。ここのところの日本株上げでちょっと「億り人」安定が感じられつつあり、にっこりの、まだまだ社畜のはしQです。

さて本日のお題には完全同意します。煽り方が少しえぐい。貯金から投資へ誘導しなくても、老後は年金が保証します。と誰も言わない。とはいえ貧困層には手厚く保障し、かつ年金すら税金がかかるなどひどいと思います。いわゆるザイム教が深く政治に浸透しているのでしょう。はしQはそのお上の戦略にすっかりはまり込んで、だまされたふりをして利用できるものはとことん利用しようと思っています。

ではまた明日

はしQさん、コメントありがとうございます。

ネガティブニュースの方が訴求力があるという1つの例ですね。

貯金から投資に誘導したいなら、投資にかかる税率安くしてくれれば良いんですが・・・

新NISAだけで、儲けにかかる税率は今後上がりそうなのが頭が痛いところです。

利確と取り崩しに悩む日々がそろそろやってきそうですね。

はしQさん、コメントありがとうございます。

桐谷さんは見ている分には楽しいんですが、自分がやりたいかと言われると全然やりたくない暮らしです。

ただあの生活なら取り崩しは不要でしょうね。

家賃は配当で、生活は株主優待で賄えそうです。

利確しなければ税率がどうなっても関係ないので、あれも1つのあがりの形なんでしょう。

やりたくないので、マネはしたくないのが問題ですけどね。

nekonabeさん、おはようございます。本日は土曜日社畜勤務のはしQ です。

そうなんです、利益確定が難しい。優待株中心なので、あまり売り時を考えたことがありませんでした。さらに税金も引かれるとなると別の投資に回す資金繰りげ頭が痛いです。例の配当管理アプリがだいぶ役立ちそうですが、今のところの結論は、ある程度の現金を保持しながら、年金受給が始まったら定率切り崩しと急落時の押し目買いに備えることとします。こうなると桐谷さんのように、現金保持ができるだけの余裕のある資産運用ができるレベルに達することが大事だとつくづく思います。ではまた