リタイア計画に重要な影響を与える問題の1つ

平均寿命よりも、死亡する年齢の最頻値は4年~6年程度高いというニュースを見ました。

自分が何歳になったら死亡するかという話は実際自分が死んでみないと分かりません。

ですが、リタイア計画を立てる際に必ず必要なのが、自分がいつまで生きている予定かということです。

これは当然の話で、年間いくら使ってその生活で何年過ごすかを元に必要な費用を算出するので元になる数字が必要になります。

簡単に計算式を出すとこんな感じでしょうか。

リタイアに必要な資金(円)={(毎月の生活費(円)×12(カ月))×インフレ率(%)}×生存年数(年)

年金生活になれば、ここから支給年金額を差し引きますし、配当益や売買益、仕事等で収入があれば、さらにここから差し引いて計算するでしょう。

後は、定期・不定期に発生する支出(リフォーム費用や家電の買い替え、賃貸住宅なら更新料など)をプラスすれば、大体リタイアに必要な資金はどの程度必要か見積もることができます。

お前は正しいと思っていたのに・・

そんなリタイアに必要な資金を算出するために必要な重要な数値にズレが出るのは大問題です。

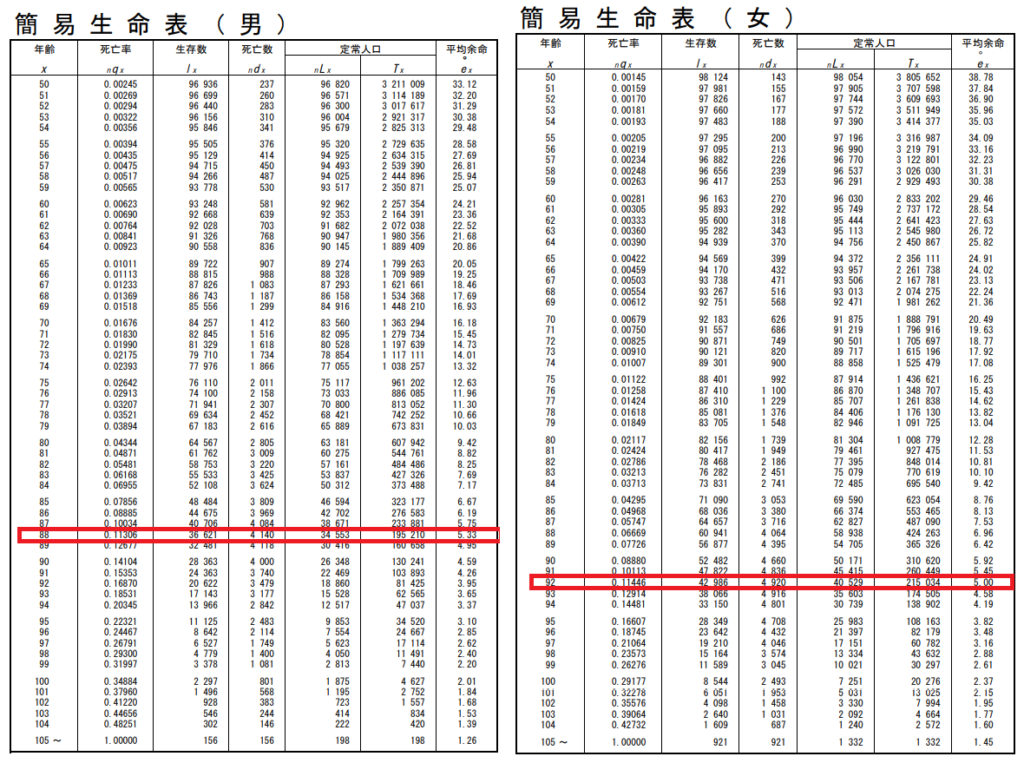

通常、生存年数を計算する時に使用するのが厚生労働省の「簡易生命表」でしょう。

最新のデータは令和2年度版ですが、このデータによると平均寿命は男性が81.64歳、女性が87.74歳になります。

殆どの人はこのデータを元に生存年数を決定しているでしょう。

私も例に漏れず平均寿命を元に何年分の生活費が必要か計算しています。

ただ、この生存年数は人によって決め方が異なるでしょう。

早死する家系であれば、平均寿命より短めにする人もいるでしょうし、長生き家系なら平均寿命より長めにするでしょう。

また、性格的な問題もあると思います。

楽観的な人であれば、平均寿命どおりで計算するでしょうし、悲観的な人であれば、資金ショートを恐れて平均より長めに生きる想定で計算するでしょう。

何歳まで生きるかという話は、計算にかなりのインパクトが出ます。

年間240万円で見積もった場合、10年も異なれば2,400万円もの差が生まれることになります。

その差が4年も異なるというのはリタイア計画に大きな影響を及ぼすでしょう。

先の例なら960万円です。

ですが、インフレが今の状態(1.9%)で進めば2060年には240万円の生活費は約490万円まで増加します。

そう考えると、リタイア計画で頭が痛い問題は、自分がいつまで生きるのかと、インフレ率がどの程度に収まっているかという問題になりますね。

死亡年齢の最頻値を実際に確認してみる。

死亡年齢最頻値は、考え方としては正論だと思います。

よくあるケースでは平均貯蓄額なんかがあると思いますが、平均貯蓄額の平均より、最も数が多い中央値を出した方が、実態に即していると言われています。

平均を大きく押し上げる存在が居るので、平均が多めに出てしまうためです。

ですが、貯蓄額と異なり寿命はそれほど大きく平均を押し上げる存在がいるかといわれると疑問ではあります。

200歳とか300歳まで生きる人間はいません。

122歳が世界最高齢の人のようですが、122歳まで生きる人はかなりのレアケースでしょう。

それより、30歳とか40歳で死亡して平均を押し下げる人の方が多そうです。

そういった意味では、平均寿命は平均を押し下げる人が一定数以上存在するので、低めに出ているのかもしれません。

そうなると、最頻値を見ておいた方が実態には近いのでしょう。

実際どの程度異なるのか、資料を見て確認してみようと思います。

死亡年齢最頻値は、記事内では男性88歳、女性92歳です。

厚生労働省の令和2年「簡易生命表」で確認してみます。

確かに簡易生命表を見る限り、死亡数が最も多いのは男性88歳、女性92歳です。

とは言え、前後の年齢に比べて特に多いかというと、そんなことも無く男性なら80歳~92歳くらいまで、女性なら85歳~99歳くらいの間で満遍なくばらついています。

終わりに

実際、死亡年齢最頻値を確認してみましたが、結論としては「そんなに気にしなくても良いんじゃない?」といった感じでした。

心配なら男性なら90歳、女性なら99歳くらいで計算しておけば、まず収まりそうです。

そうは言っても、1年でも早くリタイアしたい人からすれば、大問題です。

そういう人は、もう80歳過ぎて資金ショートしたら生活保護を取るくらいのスタンスで良いかと思います。

平均寿命まで生きる前提でセミリタイア資金を積み上げて、それが無くなったら生活保護を申請する。

今から40年後に生活保護がきちんと機能しているかは分かりませんが、現在の福祉制度は踏襲した形で現存しているはずなので、さすがに80歳過ぎの老人に一切の福祉制度が無いということはないでしょう。

開き直りも大切だと思った今日この頃です。

コメント