すっかり忘れていたつみたてNISAの積立設定

NISAの制度ができた2017年からひたすらNISA口座に積立投資していたという話をしていました。2022年はこれまでのNISA口座からつみたてNISA口座へ変更しようと思い、NISAからつみたてNISAへの変更を行いました。

年末年始のバタバタですっかり忘れていましたが、そういえばつみたてNISAに変更した後にどの投資信託を毎月積立するか、銘柄を選択していなかったことを思い出しましたので、年末の何も無い時に積立する銘柄を決めておこうと思います。

つみたてNISAで積み立てる銘柄を選択する。

という訳で、すっかり忘れていましたがつみたてNISAの銘柄を探そうと思います。

私は楽天証券にNISA口座を開設したので、NISA/つみたてNISAのメニューから「ファンドを探す」を選択します。

一応どんな銘柄があるのか興味があるので、「自分で一から選ぶ」を選択します。

2021年12月時点で、全部で179のファンドがあるようです。

金融庁からお達しがあって、「投資適格」のファンド以外はつみたてNISAに投資できないという話だったと思いましたが、意外といっぱいありますね。

この中から3つ~5つくらい選定して積み立てを行おうと思います。

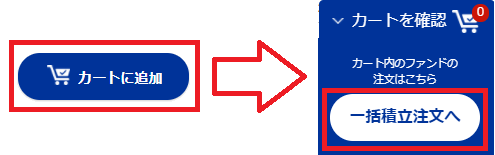

ファンドを選択して、「カートに追加」した後に一括で積立注文できます。

楽天証券は楽天系列だからかネットショッピングに近いですね。

分かりやすくて良いと思います。

銘柄の選定方針

積み立てるのは「先進国、新興国、債券(もしくはコモディティ)」の3~5銘柄にする予定です。

全世界に投資するといったものもありますが、ファンドの目論見書をよく読んでみるとアメリカ成分多すぎなファンドが多いので、新興国に投資したい場合は新興国を中心に投資を行えるファンドを選択します。

なお、日本は選択しません。

長期投資になると「今後数十年先」を見て投資する必要があります。

数十年後の日本が今の日本よりマシな可能性が低そうなので「日本」は長期投資からは除きます。

基本的に買付時と運用中の手数料が安い銘柄を選択します。

つみたてNISAでは長期に渡って投資を続けていくことになります。

今後世界経済がどうなるかは分かりませんが、上がったり下がったりしながら長期的には右肩上がりの上昇を続けるはずです。

世界経済が長期的に右肩上がりの成長をしないとなったら、「長期投資は成立しません。」ですので、当然、世界経済は右肩上がりの成長をする前提で考えます。

そして長期投資している間に確実に発生する損失が信託報酬等の手数料です。

これが1%か0.1%かで、運用結果に大きな違いが出るため「手数料が最も安い(もしくは最安に近い)」ファンドを選択します。

つみたてNISAは年額40万円までの投資なので、毎月3万3,333円投資することにします。

つみたてNISAで選択した銘柄について

長期投資となるため毎月の積立額3万3333円が、株式7:債券3の割合となるように設定しました。

株式23,333円、債券10,000円としました。

で、実際選択したのは以下の銘柄です。

- eMAXIS Slim米国株式 (S&P500) [株式] 10,000円

- eMAXIS Slim新興国株式インデックス [株式] 6,000円

- SBI新興国株式インデックスファンド [株式] 7,334円

- 楽天インデックスバランスファンド(債券重視型)[株式/債券] 9,999円

eMAXIS Slim米国株式 (S&P500)

人気ファンドで買付1位なのが逆に嫌ですが、外す理由もないので、先進国株式の1つとしてeMAXIS Slim米国株式 (S&P500)を選択しました。

管理費用の0.0968%は、他社のアメリカのインデックスファンドと比べても安いです。

為替ヘッジは無し、S&P500指数と同様の動きになるように設定されているファンドです。

「とりあえずビールで。」くらいの感覚で1つ目にチョイスしました。

eMAXIS Slim新興国株式インデックス

またeMAXISを選択してしまいました。

管理費用0.187%はやはり長期投資では魅力的です。

投資割合は日本以外の東アジアが多めです。

個人的には中国3割、アフリカ2割、インド2割、その他3割くらいのファンドが欲しかったですが、見つからなかったので新興国株式のファンドは2つ選択しました。

SBI新興国株式インデックスファンド

新興国2つ目はSBI新興国株式インデックスファンドにしました。

管理費用は0.176%でこちらの方がお安いです。

こちらも中国への投資が多いですが、全世界的な新興国投資ファンドになると中国中心の投資が多いです。インドやアフリカ、東南アジアへの投資はETFで補完するしか無いですね。

パフォーマンスを考えるとドルとアメリカが強いので新興国が負け気味ですが、今後数十年に渡ってアメリカがずっと強いということは無いはずなので、今のうちに強くなりそうな国に投資しておくという意味合いが強いです。

楽天インデックスバランスファンド(債券重視型)

最後は債券ファンドですが、債券だけで構成されたファンドが楽天証券のつみたてNISAで選択できるファンドに無かったので、株式も含むバランスファンドを選択しました。

その中で選択したのは、楽天・インデックス・バランス・ファンド(債券重視型)にしました。

債券7割、株式3割の割合で買い付けるファンドで、管理費用は0.226%です。

債券7割はアイルランド籍円建て外国投資信託「バンガードインベストメントシリーズピーエルシー – バンガードグローバルボンドインデックスファンド – インスティテューショナルプラス円ヘッジAcc」への投資を中心としています。

ブルームバーグ・グローバル総合債券指数のに連動を目指したファンドです。

それにしてもファンド名が長いな・・

残りの3割はバンガードトータルワールドストックETFです。

通りが良いのはティッカーコードのVTですね。

世界47カ国の株式に投資するETFです。

DCニッセイワールドセレクトファンド(債券重視型)の方が手数料が安かったのですが、DCニッセイワールドセレクトファンドは国内株式(20%)と国内債券(45%)への投資割合が多かったです。

それよりも楽天・インデックス・バランスファンドの方が構成が良かったので、こちらを選択しました。

終わりに

これにてつみたてNISAの銘柄選択は終了です。

運用中に積立銘柄を変更したり、投資金額を変えたりするかもしれませんが余程の事が無ければそのまま積み立て続けられるのではないかと思います。

私の意見を記載したものですので、実際の投資は自己責任で行ってください。

コメント

ちょっとよくわからないんだが、NISAから積み立てNISAにロールオーバーする場合、年間の枠が120万円から40万円に下がると思うが、差額の80万円は売却するか課税口座に移すのか?

dedsさん、コメントありがとうございます。

ご質問内容としては、NISAからつみたてNISAへのロールオーバーはできません。

ロールオーバーはNISA口座だけです。

私の場合は2021年購入分まではNISA口座に投信が保有されています。非課税期間は5年でそれまでに売らないと特定口座に移されます。