レールがないのがFIREなのに、ついお手本を探してしまう。

FIREという言葉自体は大分認知度が上がってきた感じがします。

「FIREした」と言っても「FIREって何?」って聞き返されることは少なくなって感じ。

そもそもそんなに大っぴらに言ってないので、普通の人と話をしたらまだ「FIREって何?」って言われるかもしれませんが・・・

とりあえず言葉の認知度は上がりましたが、実際FIREした人はそんなに多くありません。

少なくとも私はリアルでは会ったことがないですね。

FIREコミュニティとかなら居るかもしれませんが、わざわざ自分から会いたくもありませんw

FIRE自体の定義に大金を作るという前提があるので、どうも警戒感が抜けません。

お金の匂いがするから、碌でもないのが寄ってきそうってのも勿論あります。

お金持ってるフリをしている可能性もありますし、実際大金持っていたとしても、金持ってるヤツからカモって作った金かもしれない。

要はお金を持ってても、持ってなくても何か胡散臭いw

自分には後ろ暗いところが無くても、相手も似たような警戒感はあるでしょう。

そんなお互い警戒しあってるコミュニティが楽しいのかは疑問です。

WebやSNS上には本物かどうかも怪しい人間を含めれば、「自称FIREした人」は相当数居るように見えます。

でも、まだまだマイナーな生き方です。

これまで当たり前だった学校卒業後に就職、定年まで働くというレールに乗ったルートからは外れているので、FIREにはモデルケースのようなものがありません。

自分で好き勝手に生きたいから、レールから外れてFIREしたはず。

それなのにFIREした後に「何かお手本みたいなのねぇの?」って言うのも大分オカシイですね。

今日はある記事で「どーなんだろね、コレ」と思ったのでそのお話をしようと思います。

属性が近いと「おおっ」って前のめりになる

気になったのは「40代で会社を辞め17年、投資で生計を立てたが期待したほど稼げなかった」62歳男性の繰上げ年金生活という記事です。

最初に気になったのは、この記事のおっさんの属性です。

45歳でFIREして、その後17年FIRE生活をしてきた62歳

独身で、マンション持ち家あり、リスク資産が7,000万円、無リスク資産が650万円

現在44歳、独身、持ち家あり、資産1億円ちょっと、FIRE済みの私と似たような属性です。

属性が近いってのはFIREにおいては重要です。

独身と家庭持ち、家庭持ちの中でも子供の人数、子どもの年齢等によってFIREの難易度はイージーからナイトメアまで様々です。

難易度は様々ですが、自分の参考になるかっつうと・・・

正直独身のオッサンが家庭持ちの話を見ても、参考にはなりませんw

そもそも気にしている部分が大分違います。

独身の場合は自分の面倒だけ見れば良いのに比べて、家庭持ちは家族のことを気にしているパターンが多い。

だから、FIRE後に何が気になるかとか、何が不安かって話に関しては家庭持ちの話は参考にならないんですよね。

それに比べると、この記事のおっさんは良いですよ。

大体同じくらいの年でFIREしてから17年経って、今62歳

私もFIREしてから17年経ったら、60歳なのでだいたい似たようなものです。

なぜ繰り上げ受給したのかという疑問

この記事が年金をテーマにしている話だったので、参考になる部分がなかったんですが、疑問はいくつか感じました。

まず、年金額に対して「満足してない」って話ですね。

これは、そもそも現役時代に高年収じゃないのが原因の1つです。

リタイア直前の40代で500万だったので、サラリーマン時の平均収入は500万円以下でしょう。

高年収じゃない上に、厚生年金の加入期間は20年4カ月

そりゃ、年金額が多くなるはずもありません。

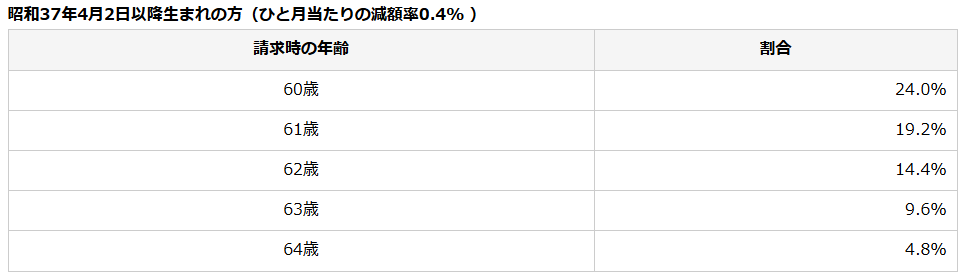

もともと多く貰えないのが分かっていたはずなのに、更に繰り上げ受給している。

今62歳で60歳から受給なら24%減です。

自分で分かった上で、そうしたんじゃないの?って話

そして2つ目の疑問が生活費です。

生活費は月15万円、年180万円と記載されています。

国債や債券から年2回101万円の利子収入があるという記載があるので、年金受給までそれで生活していたはず・・・

手取りで年202万、20.315%の税引き前なら年利3.6%くらいですね。

現実的なラインですし、額は良いんですが・・・

普通に生活費以上なんですよね。

22万円余ります。

利子で生活できてたのに何で繰り上げ受給したのかが謎です。

貰っている年金が、国民年金4万5,611円、厚生年金3万9,929円の計8万5,540円

年1,026,480円です。

繰り上げ受給せずに65歳から受給すれば、24%増の127万円を貰えていたはずです。

さらに繰り下げすれば70歳で42%増、75歳で84%増です。

70歳まで繰り下げすれば、生活費とトントンの年180万円をクリアします。

不満なんだったら、70歳まで繰り下げ受給すればよかったんじゃないって話。

何が不満なのか結局良く分からないので、参考にならない

利子収入の中で生活可能なので、年金はまるまるお小遣いみたいなもののはずです。

それの何が不満なのか?

年金が約102万、利子の差分と合わせて、年124万円の余裕がありますね。

この余裕で遊ぶなり、高配当株買い増すなりなんなりすれば良いんじゃないの?という疑問が浮かびます。

そして最大の疑問が、FIREして生活してきたのに社畜だったら給料、ボーナス、退職金も貰えたし、厚生年金も多かったのにという謎の「たられば話」をしている所です。

働かずに17年も生活してきて、さらに今後も働かずに生きられるのに何が不満なんでしょうね。

期待するほど稼げなかったってのも、おかしな話

そもそも利益なんて保障されてませんし、すらずに年金受給まで生活できたことを喜ぶべきなんじゃないのと思います。

それに国債や債券から年202万って、7,000万はほぼ債券ってポートフォリオな感じがします。

”思ったより稼げなかった”っていうセリフも謎ですね。

リスク取ってないからじゃないの?

FIRE時にいくら持ってたのかも気になりますが、色々謎の多い話でした。

それにしても、FIREして17年も経ってから「やっぱり社畜やっておけば良かったな~」なんて絶対言いたくないセリフですね。

私は20年経っても、「働かずに済んでラッキー」と言える男ではありたいとは思いました。

コメント