FIRE前にシミュレーションしないヤツなぞ居ない

私は昨年7月にFIREしましたが、FIREする前は様々な条件を置いて、何度もシミュレーションしてFIREする人が多いと思います。

FIREは特に正解がない世界です。

1人1人生活費は異なり、資産運用の方法も異なり、FIRE時の年齢も異なります。

だからこそ、自分の状態に合わせて何度も条件を設定してシミュレーションします。

これは1度FIREしてしまうと後戻りができないので、当然あるべき慎重さだと思います。

こんな条件も足してみようとか、資産の運用利率はもうちょっと悲観的にしても行けるかなといった条件で何度も確認した後に「まぁ問題なかろう。」とFIREする決断をしますが、決断した後もなかなか踏ん切りはつきません。

私も何だかんだとズルズル社畜を続けてしまい、仕事のキリが良く、夏のボーナスを貰った後の日付をリタイア日に設定して、設定した日付にカウントダウンアプリでリタイアまでの日付を毎日確認してようやくFIREの踏ん切りをつけました。

何十年も続けてきた社畜を辞めるというのは、かなりエネルギーを使います。

準備も長いし、準備が整ったと思っても踏ん切りがなかなかつかない。

無理矢理踏ん切りをつけて、ようやく会社を辞める。

忍耐と葛藤の結果が今のFIRE生活ってわけですね。

だからFIREした人は不満や後悔したという人がほとんどいないのでしょう。

FIREにも妥当な金額はあると思う

以前、40歳独身でFIREする場合の最低ラインを6,200万円と計算しました。

インフレが心配なら取り崩し率を変更して、6,700万円から7,400万円くらい準備したらどう?という結論にしていました。

この結果も「これじゃ多い」という人も居るでしょうし、「これじゃ少ない」という人も居るでしょう。

ただFIREにこんなに要らないという人は、生活費を絞り過ぎています。

元の想定でも生活費は諸々含めての実支出で月20万で想定していますし、これ以下で収まる(もしくは収める)という考え方だと、FIRE後もやりくりが大分しんどくなる可能性は高いでしょう。

逆にFIREするには少ないという人も居ます。

生活スタイルは人それぞれですし、支出も人それぞれですが、あまりに生活費が上にぶっ飛んでいると今度はFIREできなくなります。

どんな老後だ?

そんなぶっ飛んでる人の記事を読みました。

「早期退職に必要な3500万円、どう埋める? 世帯年収2500万円夫婦が選んだ「収入を増やす」vs「支出を減らす」の最終結論は・・・」という記事です。

前後編でこの記事は後編記事ですが、内容のあらすじは夫婦で年収2,500万円の共働き世帯で、妻の体調が悪くなってきたので早期退職を考えるようになった。

夫婦は50代、子なし、資産は既に1.6億円あり、年金は手取りで夫婦合計32万円

この時点で「さっさと辞めろ、使い切れんぞ」と思いますが、「足りなくね?」というお話です。

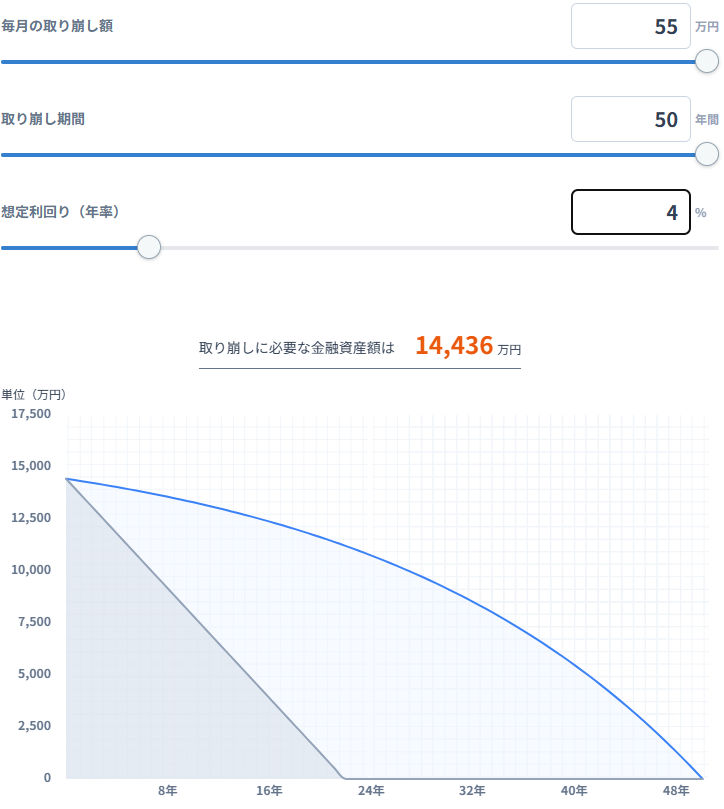

そんな気になる生活費は55万円だそうです。

思ったよりは少なかったです。

夫婦で嫁が50歳、仮に100歳まで生きたとしても月55万円の取り崩しなら、4%で運用しても約1.45億円でFIREできます。

既に1.6億円準備しているので、運用しながら取り崩しすれば、まず問題ない額だと思います。

しかもこの50年のうち、半分以上の期間は年金受給期間なので実際の取り崩し額はそれ以下です。

実際シミュレーションしても、インフレ率2%、年金のマクロスライドを1%で置いても100歳までは余裕で持ちます。

毎月55万円使うバイタリティが70歳、80歳になっても残っているのかという疑問もありますが、生活レベルを落とすぐらいならFIREしないそうです。

なんという強欲

諸々計算したら2.2億円ほど資産が必要らしく、残りの6,000万円をどうするかという話になったんですが、支出を減らしたくないので結局まだFIREしないという結論になったようです。

条件を付けたし付けたしすると額が膨大になってFIREできないという話ですが、そもそもの前提がアホみたいですね。

特に嫁の体が弱いという話で早期退職したいのに、日本全国、時には海外までスポーツ観戦と観光を兼ねて出かける生活を送っているという部分とかw

そんな旅行しまくる生活で、体が弱いってなんやねん。

ただでさえ、辞めるのに踏ん切りがつかないのに、横からアレコレ条件を付け足されると、余計FIREできないという例なのかもしれません。

それにしても月55万使いつつFIREかぁ・・・

多分私には無理ですね。

コメント

nekonabeさん おはようございます。はしQです。この「いくら」問題はほんと人によりけりです。欲には限りがありませんし、慎重であればあるだけほんとに極端な設定で幾度も計算して、さらに95%大丈夫となっても、踏み切るまではいかないこともあり得ます。実際は株価の天井や底を見分けるよりも難しいので、判らないとしてやや渋めの前提で回し、納得するしかないのですが、計算上OKになっても何かのきっかけがないと踏み込めないのは社畜生活が長いと仕方ないことかと。最後は決断力と考えています。・・ではまた

はしQさん、コメントありがとうございます。

踏ん切りつけるのは大変です。

社畜の間は、これで行けるかずっと逃げ切り計算機やエクセルで計算してましたね。

辞めるって言った後は確認しなくなりましたが、辞めるって言うまでは葛藤の日々です。

これから先は労働力不足でしょうからあれこれ理由付けて「働く」と決めた方々にはひたすら頑張ってもらいたいと心から思います( ˘ω˘)

健康で動ける時間は有限なんですけどね ほんとに…

リタイア者としてはこの有限な時間をつい節約意識で萎縮しないよう 活用したいなと

カフェNさん、コメントありがとうございます。

お金を使うのは、リタイアした後もしばらく慣れなさそうです。

恐らく問題無いだろうとは思っているんですが、生活費にプラスアルファで使う時はまだ躊躇しちゃいますね。

ブログ更新お疲れ様です。

定期的に出てくる「○○円じゃFIREなんて無理」系の記事ですが、どいつもこいつも設定が雑すぎて、ツッコミ待ちでもしてるんじゃないかと疑うくらいですwまあ記事を書いている時点でFIREしてないわけなので、解像度が高いはずもないですが。

真面目にFIREを検討できる時点で、ほとんどの場合充分な金融リテラシーを有しているでしょうからこの種の記事に実用的な側面は皆無でしょうけど、FIREする資産がない層が溜飲を下げるという需要はありそうですので、これからも無限に擦られるネタにはなりそうです。

boneさん、コメントありがとうございます。

定期的に本当にFIREする気があるのか的な話が出てきますね。

FIREする前からジャブジャブ使っていて、FIRE後も生活水準を下げる気がないというのはなかなかいい度胸をしてますが

普通にFIREした場合も、どこかのタイミングで生活水準を上げないと使い切れないタイミングが出てくるんでしょうね。

全く頭がおかしい人たちです。

このFIRE業界には冷蔵庫を買わない、ガスの契約をしないなどというホームレス一歩手前の猛者たちがいます。彼らを見ている私からすればもはや聞いていられないです。人間の生活を完全に捨てて会社を辞める。まあこれはやりすぎですがこんなのでも生きてると思いながら普通にFIREすればよいのです。まあ、こんな金持ちはFIREに興味ないのでしょう。

陰キャさん、コメントありがとうございます。

低資金FIREもそこまでして仕事辞めたいか?という疑問は湧いてきますね。

昔、山を買って、電気ガスがない場所に山小屋建てて暮らす人のブログを見ていましたが、あそこまで突き抜けると面白いです。

金が無くなったら働くという形でFIREという形ではありませんでしたが、意外とお金が無くても暮らせるんだなと思ったものです。

記事の条件で子無しなら隠居出来そうと思いますけどね

名無しさん、コメントありがとうございます。

DINKSだから何とでもなりそうな気もしますけどね。

残す人がいないんだから、使っていく方向に舵を切っても良い年齢にも見えます。

ただ、恐らくこの2人はサイドFIREしてバイト生活はできないでしょうね。

年収1000万円以上貰っていたのに、バイトは無理でしょう。

体力仕事が多いですし、プライドもあるでしょう。

こんばんは仙堂です。

ま、人それぞれですから、その家族なりの考えがあるんでしょう。

記事になった夫妻、仕事がそれほど嫌でないのでしょうね。

仙堂智隆さん、コメントありがとうございます。

パワーカップルですからねw

1500万と1000万の夫婦は私もあまり知りませんね。

テレビ局とメガバンで働いてる夫婦は知ってますけど、そのクラスは日本でも少数派でしょうね。

売上ノルマがきつい仕事でもなければ、無理に仕事を辞めようって気にはならないと思います。