年を取るほどお金を持っているのが日本

世間一般でどの世代が一番お金を持っているか?

と問われた場合、通常は60代、70代の世代であると答える人が多いでしょう。

60代、70代が他の世代に比べてお金を持っているのは退職金というあぶく銭を手に入れている人が多いので、60代になると資産額が急増するというパターンが多いのではないでしょうか。

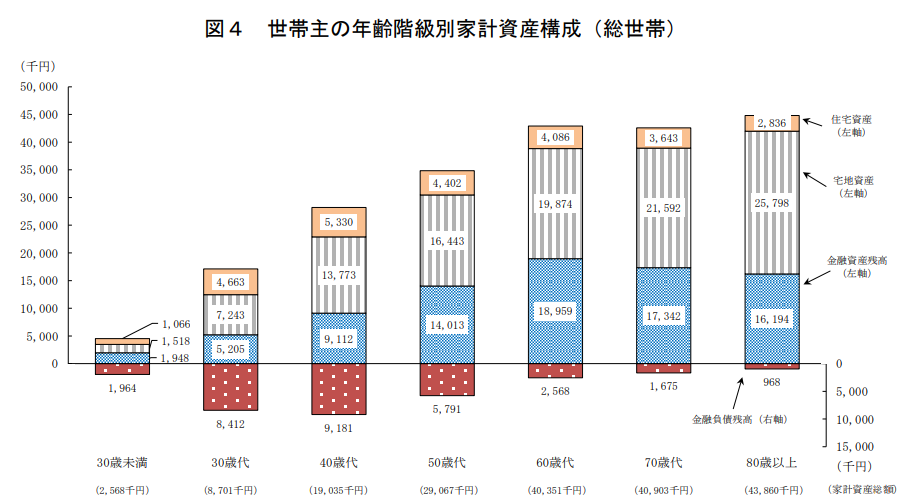

実際この感覚は間違えではなく、総務省の全国家計構造調査の結果からも60代で負債が急減して金融資産も急増していることから、退職金が多くの人の資産額に大きな影響を及ぼしていることが分かります。

今60代、70代の人は入社した会社にそのまま定年まで勤めていたというパターンの人が多いと思うので、勤続年数も30年、40年で退職金もほぼMAXで貰っている人が多いのでしょう。

実際60代の時に約1,900万円でピークを付けた後は取り崩しで徐々に減っていくのが家計構造調査の結果からも分かります。

FIREしようとするオッサンには退職金の恩恵はない

私もご多分に漏れず氷河期世代で就職には苦戦した口です。

キリの良い所まで働いて、より規模の大きい会社に転職するという動きを何回かしているので、勤続年数を元に計算される退職金はほぼ出ません。

同じ世代の人なら、似たような動きをするものかと思っていましたが意外とそんなこともなく、同年代でFIREしようという人の中にも1社で働き続けている人は結構多い印象です。

1,000万円~2,000万円くらい貰える想定でFIREの計画を立てている人がいます。

こういった人を多少うらやましく思いつつも、私は退職金はゼロ円で計算しています。

勿論貰えるのは就業規則で確認済みで、就業規則に記載された退職金の計算式から幾らくらい貰えるかも分かっていますが、それでもあえてゼロ円で計算しています。

つまり私のように中途で入った上、更に定年まで勤めずFIREするなんて特殊なケースです。

しかも退職理由も自己都合退職になる可能性が高いので、そういった場合はそこまでFIRE後にインパクトを残さない程度の金額しか貰えないということです。

ちなみに私の会社の場合は、自己都合退職で満額の20%くらいまで減額されます。

ほぼ出ないと見てよいでしょう。

せいぜい退職翌年の税金と社会保険料が払えるかな位のものです。

40代で希望退職でも募集してくれれば、脊髄反射で手を挙げるんですが良くも悪くも余力がありそうなので、私がFIREするまでに募集は無さそうです。

定年まで拷問が続いてもまだ終わらないとか震える

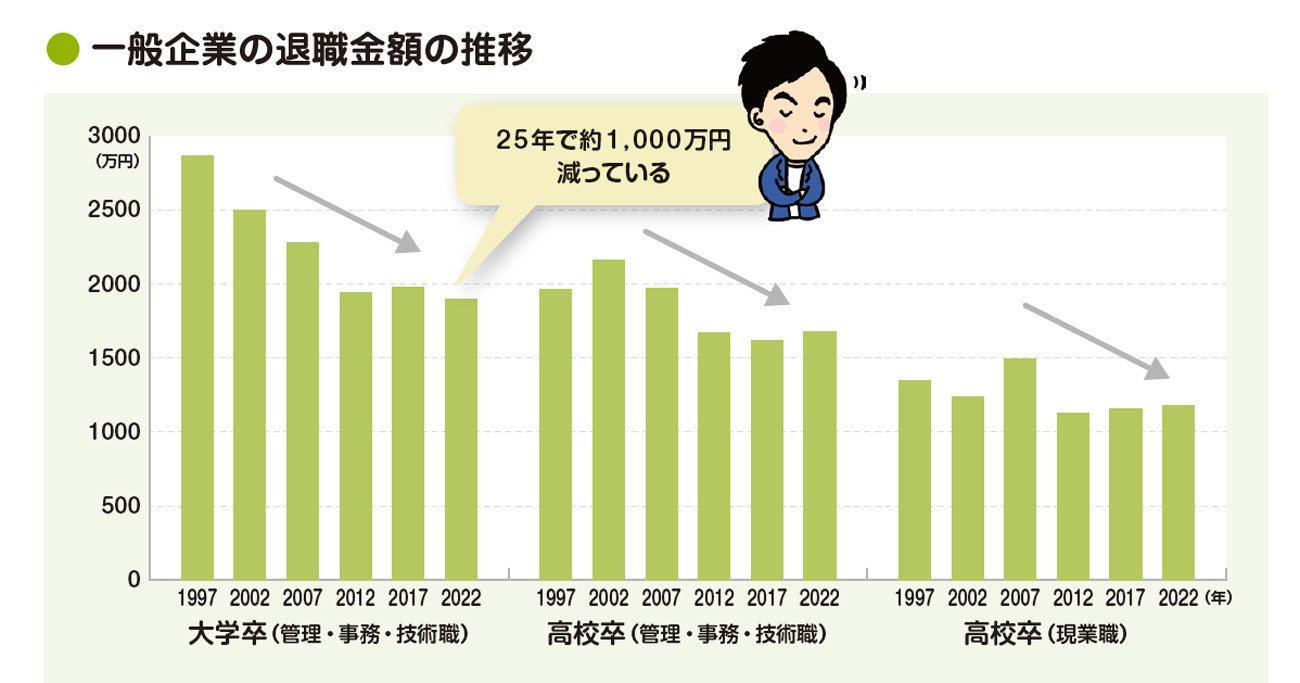

この無味乾燥な社畜生活を完遂したご褒美ともいえる退職金ですが、ここ25年で1,000万円以上減っているようです。

その影響もあってか最近は老後も借金苦になるシニアが増えているという記事を見ました。

どうも定年過ぎても住宅ローンを払い終わらない人が多いらしく、更に返済の原資になりそうな退職金まで減らされている上、晩婚化で教育費もかかるので、負債がなくならないというパターンが多いようです。

まぁこれは分からなくもありません。

通常住宅ローンを組む場合は35年ローンを組む人が多いでしょうから、単純計算で30歳で家を買っていないと65歳以降もローンが残ります。

30歳の若さで結婚→子供→家のデスコンボに取り掛かる人は晩婚化した日本では少数派でしょう。

年を取ってからこのデスコンボに取り掛かるので、老齢まで負債がたんまり残っているという状況に陥っているようです。

私も負債残ってますが、気にせずFIREします

ちなみに私も40歳の時に、このデスコンボの一角である家を買ったので75歳まで負債は残る予定です。

ただ私の場合は、FIREする前提で借入をしているので、もしFIRE後に持っている金融資産がことごとく暴落した場合でも最悪バイトで支払える額しか借りませんでした。

支払いは毎月4万円程度です。

FIRE後に賃貸住宅に住み続けるよりは少ない額になります。

固定資産税、修繕積立金もろもろ考えても賃貸よりは安いです。

他の人が必死こいてやる繰り上げ返済もしません。

せっかく0~1%かそこらの低金利(しかも全期間固定)で貸してくれているのに早く返す理由がありません。

繰り上げ返済するくらいなら、その原資を投資に回しておいた方がプラスになります。

しかも75歳まで生きているか分かりませんからね。

誰も相続する人は居ませんが、支払いの途中で死んでしまうならそれはそれでアリです。

ますます繰り上げ返済する理由はありません。

多くの人が自分は100歳まで生きているものだという前提で計画を立てているようですが、騙されていますよ。

今40歳以上の人は、どんなに平均寿命が延びてもせいぜい90歳くらいが死亡最頻値になるでしょう。

人生は思ったより短いのです。

コメント

nekonabeさん おはようございます。はしQです。退職金と住宅ローンの関係は持ち家の社畜には絶対的な大金が動く大きな課題です。しかもトラップがたくさんあり銀行から盛んに「優遇金利」で預けませんかと悪魔の誘いがあります。いわば詐欺ですが、3箇月だけ異常な高利息の定期を勧め、抱き合わせで高い手数料の投資信託を売り込むそうです。さすがに当時と比べ金融リテラシーも上がっているので団される人は少ないと思いますが。●千万という現金を見たこともない社畜はついつい気が大きくなり車の買い替えや、大盤振る舞いで最初の数か月は社畜を離れたこともあり、バラ色の人生の期間がやってきます。その後は。。ではまた

はしQさん、コメントありがとうございます。

退職金の定期預金は詐欺的ですよね。

利率が高くても手数料マシマシの投信買わないといけなかったり、金利が高いのが半年だけだったり

世界一周とかしなければ、旅行に行くのは悪くないと思います。

急に時間も金もあると、その人の素が出ますね。