お金より重要な習慣は資産形成過程で身につく

FIREやアーリーリタイアを目指しているような人は、普段から節約を続け、節約してできたお金を投資に回していると思います。

FIREにおいて重要なものは当然お金なんですが、お金より更に重要なものがあります。

それが、FIRE達成前における生活スタイルと、資産運用のノウハウです。

宝くじで1等当選した人間の7割が破産するという話があります。

1等に当選すれば、FIREするのに十分なお金を得ることができます。

ですが、もし突然宝くじで大金を得たとしても、それを使う能力や、運用する能力がなければアッという間に破綻してしまうことです。

持っている金額以上に、生活スタイルが重要なことが分かります。

貰った給料を全額消費に回さず、何割かは投資に回す生活を何年、何十年と続けるのです。

銀行口座にも証券口座にも数百万円、数千万円の資産が貯まっているでしょう。

資産がいくらあったとしてもFIREする人の消費する金額は変りません。

この「いくら持っていようが生活スタイルを変えない。」というメンタリティが重要です。

もし、FIREを目指し行動を続けている人間が宝くじに当選したとしても何も変わらないでしょう。

そのままFIREするかもしれませんが、大金を得たからと言ってFIRE後も生活は変りません。

淡々と今までの生活を続けるでしょう。

ただ・・FIREする人は宝くじなんて買わないでしょうけど。

私も以前ネット注文できるようになった時にネタで買ったっきりで普段は買いません。

計算式はあっても、そのまま実行できるかは別問題

FIREのための資産を形成する過程で、大金を持っていても揺るがないメンタリティが身に付くのは良いんですが、それに伴い今度は別の問題が出てきます。

それが、「自分が死ぬまでに資産を使い切れない」ということです。

完全にFIRE前後の生活スタイルと逆行する考え方です。

基本的に生活に必要ないお金は使わない生活をしていたのに、資産を使い切ると考えた瞬間、今度は使い切るためのお金の使い方を考えないといけません。

これは中々厄介な問題です。

1度使っても良いやと思って資産を取り崩し始めると、習慣的にお金を取り崩し続け計画が崩壊する可能性もあります。

FIREできるような人の場合、習慣化するとそのまま継続し続ける能力もあると思うので、取り崩し生活が習慣化した場合も継続し続けてしまうかもしれません。

DIE WITH ZEROに取り崩し額の参考になりそうな情報はあります。

それが、年間総生活費 X 余命年数 X 0.7です。

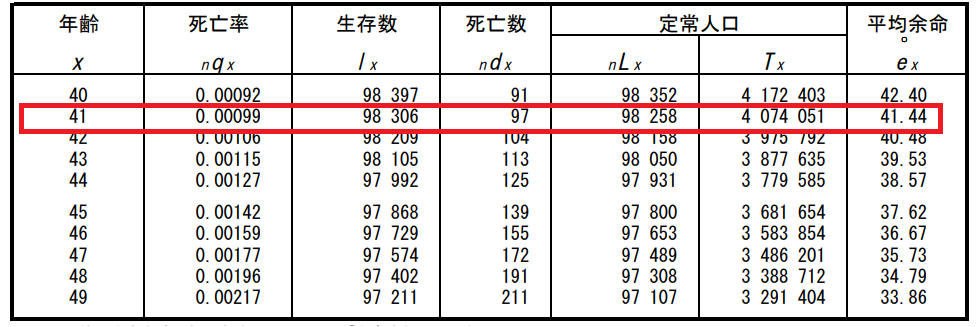

仮に私の年齢41歳、月20万円で生活した場合の費用を算出してみます。

余命年数は厚生労働省が発表する令和3年簡易生命表を使います。

それによると、41歳男の場合平均余命は41.44年です。(女性の場合、平均余命は47.26年になります。)

そのまま余命年数として当てはめると、240万円×41.44×0.7になり69,619,200円(女性の場合は79,396,800円)が資産を使い切りたい場合の計算式になるそうです。

4%ルールの場合だと25年分の資産なので年240万円の場合は6,000万円になります。

通常は4%ルールの方が多めの資産額になるようなのですが、41歳でリタイアすると老後の期間を長くなり過ぎてしまうので、4%ルールで試算される額より大きくなってしまいましたね。

この計算式の年間総生活費を定額で取り崩していけば、死ぬ前にゼロになるそうですが・・

死ぬ前にゼロになりそうな気もします。

特に減っていく資産を目にして、財布の紐を絞めずにいられるかはリタイアしてみないと分かりませんね。

私は定額取り崩せずに、無意識に支出を減らしに行きそうな予感がします。

ですが、リタイア後はある程度使うことも考えておかないと、80歳なのに全然使い切れなかった。若い時にもっと使っておけば良かったと後悔するかもしれませんね。

コメント

自分の場合リタイア直後は安全見て結構厳しめにしていたのですがコロナ危機直後を除いて想定よりマイナスになった事もないのと最近は資産が増えてるので財布の紐を緩め目始めてるけど長年築いた貧乏根性は簡単には治りませんねえ。

低資産リタイアや全資産安全資産な人は除外してそれなりの資産でリタイア人皆資産増えてるような気はするなあ。

花とおじさんさん、コメントありがとうございます。

やっぱり財布の紐はなかなか緩められないですよね。

私もリタイア計画上は毎年少しづつ減る前提で見積もっていますが、実際毎年減っているのを見たら減少分を節約しに行ってしまいそうです。

リタイアした人の資産が増えているのは相場が良いからですけど、暴落があったらそれはそれで落ち着かなさそうです。

リタイアしていても、また働こうかなとか思っちゃいそうで怖いところです。