自宅の住宅購入も住宅ローンを組んだら不動産投資と同じ

投資においては超重要な指標の1つに、貨幣の金利というものがあります。

12月20日に、日銀黒田総裁がイールドカーブコントロールの金利を0.25%から0.5%に上げました。

このニュースの発表前まで、金利は上げないとずっと言い続けていたにも関わらず、急にこの発表を行ったので、株価も為替も大混乱しました。

アメリカのFRBは、何度もFOMC内で発表を行って市場の反応を見つつ政策を決めていきますが、日本の場合、市場との対話を一切行わず、唐突に決めます。

この傲慢な姿勢が、今の日本の体たらくに繋がっていると思いますが・・

黒田総裁の後任人事でも、恐らくこのやり口は変わらないだろうと思っています。

株式や為替に投資をしていない人からすれば、特に興味が起きない事象かもしれませんが、普通の人でも、金利の影響を受けるものがあります。

それが住宅ローンです。

特に住宅ローンの固定金利は、10年国債利回りに連動します。

12月20日以前のように国債の利回りが0.25%以上に上昇すると日銀が0.25%まで抑止していた状況から、0.5%までの上昇を許容する今回の発表は、実質的な国債利回りの上昇に働きます。

何が言いたいかというと、この流れが続けば住宅ローンの固定金利は上昇し続けるということです。

今回は住宅ローンについてお話しようと思います。

リタイア後の無職&ホームレスのコンボは無理

私は今年不動産を購入しましたが、住宅ローンを組みました。

半分以上キャッシュで支払いましたが、1,500万円は金融機関から借り入れしています。

私が借りた時点での金利は1%程です。(最初の5年は0.9%、5年目以降は1.1%)

借りた時は、変動金利は0.3%程度でしたので、変動金利に比べれば固定金利はかなり割高です。

月の支払いでも数千円の差がでましたが、私は迷わず全期間固定金利をチョイスしました。

ちなみに、お金が無いから金融機関に借りた訳ではありません。

キャッシュ一括でも買えましたが、金融機関から融資を受けた理由は超単純です。

金融機関から借りるより、手元に資金を残して運用した方が利回りが高いからです。

それなら全額借り入れろよと思うかもしれませんが、月10万円以上の住宅ローン支払いを、今後リタイアして、無職の状態で続けることがちょっと怖かったので、一部キャッシュで支払っています。

最悪バイトでも、住宅ローンの支払いが何とかなる金額にしました。

リタイア後に、無職&ホームレスは御免です。

金利変動リスクは銀行に押し付けるに決まってる

私が変動金利か、固定金利かどちらにしようかを迷わなかったのは、ただ1つの理由です。

それが、金利変動のリスクを自分で負いたくないからです。

なぜ金利が上がる方向にしか動かないかと思っているかと言うと、日本の場合は、殆ど金利が下がる余地が無いためです。

そのため、金利が変動する場合は、基本的に上がります。

何十年という超長期に渡って支払いが続く住宅ローンにおいて、ローン支払いが増える方向にしか変動余地がないのに、変動金利で借りるのはギャンブル過ぎます。

しかも日本は今後、まず間違いなく縮小していきます。

大規模な移民政策でもしない限り、人口は確実に減ります。

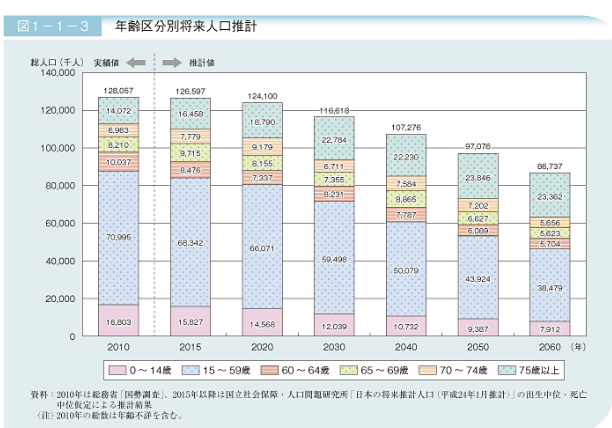

内閣府の資料でも、私が住宅ローンの支払いが終了する2060年頃には人口が8,674万人まで減少すると予測しています。

人の生き死になんて戦争や疫病でも無ければ変わらないため、人口予測はかなり精度が高い予測が出ます。

外国から移民を受け入れる方針に変更しない限り、日本の人口はまず間違いなく人口推計のとおりになるはずです。

2060年時点で65歳以上の人口は約4割、半分近くが年寄りです。

実質、5,200万人くらいしか生産年齢人口が居ないことになる訳です。

現時点でも1,200兆円も債務があるのです。税金を支払う現役世帯が減れば更に債務の支払いは難しいでしょう。

2060年まで、今の状況が維持できる訳がありません。

どこかのタイミングで日本の国債は確実に暴落するでしょう。

国債が暴落すれば、債券金利は急上昇します。

つまり・・住宅ローン金利も急上昇するという訳です。

変動金利はつまるところ自分で金利が変動するリスクを負うことです。

こんな極大のリスクを自分で何とかしようと思うのは最高に馬鹿げています。

今後、住宅ローンを支払う数十年の間に金利が急上昇すると分かっている訳ですから、金利変動リスクは金融機関に押し付けるに決まっています。

金利は全期間固定なのは当たり前という訳です。

気付いた時には逃げられない、それがローン

年明けに住宅ローン金利が上昇するかもというニュースも出ています。

変動金利で住宅ローンを組んだ人は、固定金利の借り換えを考えているみたいですが・・・

固定金利の方が、変動金利よりローン支払い金額が増える上に、固定金利の金利から上昇するので支払額は更に増えます。

余裕を持ったローン支払い額で借り入れした人は、借り換えも問題無いと思いますが、変動金利で支払はギリギリという人は借り換えも無理でしょうね。

今後10年以内に返済が終わらないのであれば、返済期間を延ばしてでも固定金利に借り換えた方が、良いような気がします。

ですが、これは私の考え方なので「これから日本は良くなる。」と思う人はそのまま変動金利で借りておいた方が、良いかと思います。

借り換えておいてローンが支払い不能になると、不動産の任意売却か競売になるので、ホームレスになるかもしれませんよ。

コメント