逆らいたくなるけど、逆らってはいけない掟の1つ

「投資は余裕資金でやりましょう」って話は投資を始める時によく目にすると思います。

これは投資をしていれば、お節介でも何でもなく「まぁそうだよね」と思えるくらい普通の感覚です。

なにせ1度投資したら早々売却して現金化しないんですから、それも当然です。

投資したからといって一朝一夕に大金を儲けられる訳じゃないのは分かると思います。

投資をしてから資産が増えるまでには、長い時間をかけて運用することになります。

増やしている最中に「生活費が足りないから取り崩すか」とちょいちょい引き出していてはいつまで経っても資産は増えません。

恐らく入金した以上に取り崩してしまうことになるでしょう。

だから余裕資金で投資をするというのは、無くても生活に問題ないお金を投資に回すというのが基本てことで、それが「余裕資金」というものです。

当たり前ですが、生活に必要なお金まで投資に回してはいけません。

最近NISA貧乏の話が世間を賑わわせましたが、1秒でも早く資産を作りたいといったイキりが出てくると、生活費まで投資にぶち込んでしまうことがあるようです。

今日はこの辺りの投資に対する感覚を億り人のオッサンの感覚と、一般の感覚で何か違いがあるのか見ていこうと思います。

投資に対する感覚(億り人のオッサンのケース)

私が投資を始めたのはFIREを全然考えていなかった20代後半です。

その頃はバカみたいに長時間労働をしていて、使う暇もなかったので貯金が数百万ありました。

この金が遊んでいるのが勿体ないので、投資でも始めるかと思ったのが投資のスタートです。

投資するという発想が出てきたのは義務教育時代まで遡りますが、オッサンの投資のスタートは完全に使う予定のない「余裕資金」で始めました。

別に全額スッても問題ないお金です。

一生懸命働いた給料を貯めたお金なのでスッたら大問題ですが、20代で独身、休日に金を使うくらいなら寝ていたかった当時のオッサンとしては、特に使う予定のないお金だったのは確かです。

この元手のお金で色々な投資に手を出して、スッたり、増やしたりしつつ、結局43歳でFIREすることになりましたが、この元手資金から引き出したことは今までありません。

FIREするまでの間も200万貯まったら、半分証券口座に入れるという動きをしていましたが、入れた後は引き出さない運用を続けています。

生活は生活、投資は投資という感じで、投資をしているから生活に不満が出るということは全くありませんでした。

ある程度貯まったら証券口座に入れるという形にしていたこともあると思います。

特にノルマとかないですからね。

FIREを考える前も散財するタイプではありませんでしたが、銀行口座に入っているお金は全額自由に使えると思えば、特にストレスも感じませんでした。

FIREを意識し始めてからは、以前よりお金に対してシビアになりました。

これまでより節約について意識して、月にいくら投資するのかを管理するようになりました。

だから投資を始めて意識が変わるというよりは、FIREしたいと思ったから意識が変わったというのがオッサンの場合です。

投資に対する一般の感覚を見て思うこと

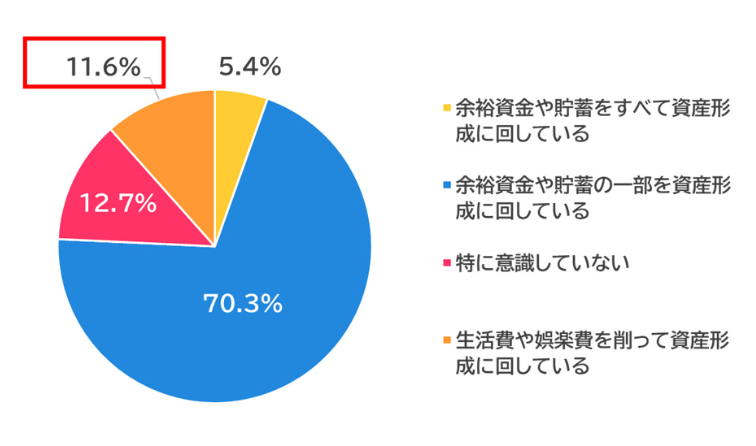

一般のケースは@DIMEに「資産形成に回す資金をどうやって捻出しているか」という記事があったので、ここから考えてみようと思います。

何らかの投資をしているのが72.4%で、私が投資を始めた頃に比べれば大分増えました。

この記事の中で資産形成に回すお金の捻出方法について問うていますが、余裕資金の中でも”一部”と”すべて”という回答が分かれているのがちょっと面白い点です。

余裕資金を全て投資に回したら、余裕が残っているのだろうか?という疑問は大いにありますが、特に意識していない(つまり全額突っ込んでる訳じゃない)を含めると88.4%の人は投資は余裕資金で行っているようです。

生活費や娯楽費を削って資産形成に回しているという層が11.6%も居ます。

これは結構驚きです。

社畜しつつ投資しているという人が大半でしょう。

社畜でただでさえストレスだらけの生活をしているのに、更に娯楽費や生活費まで削って投資してるなんて、ストレスで禿そうです。

増えている時は良いでしょうが、相場の低迷期は続かない可能性が高いですよ。

投資に回しても増えない(何なら減る)ですからね。

娯楽や生活の満足度を下げてまで続ける意味があるのか?という長期投資において不要な感情が湧いてくる可能性が高いです。

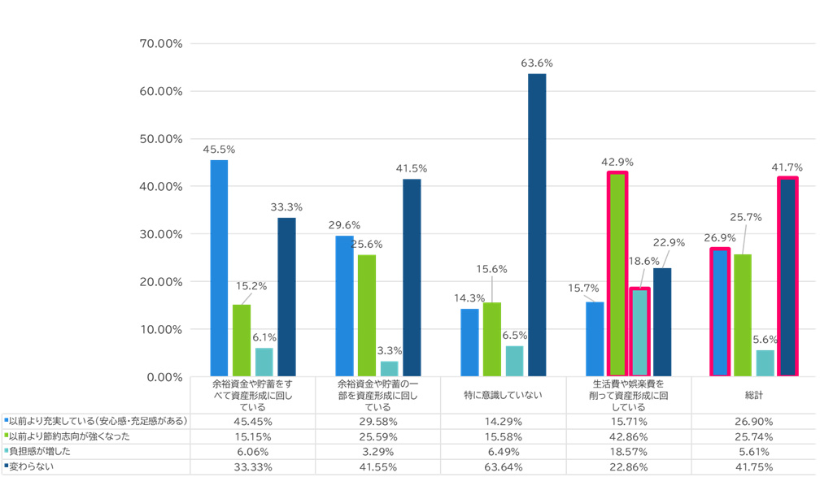

それが何となく分かるのが、資産形成を始めてからの生活満足度や消費意識の変化です。

この中の正解は投資をしようが「変わらない」のが正しいと思います。

この中で負担感が増したというのと、安心感があるという回答は良くないですね。

特に余裕資金を全て投資に回している人が、45.5%も安心感を感じているのが良くないです。

これって相場が良いから安心感や充足感を感じてるってことですよね。

相場が悪くなったら、全部回してる分不安に変わるのも早いってことです。

リスクの取りすぎですね。

節約に関しても相場の低迷期になっても、続けられるのか?

「ここまでしても増えないのに、やる意味ある?」とか思い始めちゃったらもう駄目だと思うので、変わらないってのが一番だと思います。

特に意識してない派閥の人も節約志向が強くなったり、安心感があったり、負担感が増えるのは何でだろうという疑問もありますが、FIREを考えていないなら過度な節約とかは考えずに、フラットな状態で投資をした方が良いと思います。

特に食費を節約の第一候補に持ってくるのが駄目ですね。

食べ物は生活満足度に直結するので、いきなり手を出すのはお勧めしません。

FIREを意識するレベルになると、今後数十年の生活費も考慮するので節約の対象に入ってきますが、FIREが頭をチラついてくる数千万円できるまでは、投資する前と何も「変わらない」ってのが一番だと思います。

コメント

寮生活に耐えれるならFIRE資金貯まるまで期間工で働くのも有りですね。家賃は大きい固定費なので。

名無しさん、コメントありがとうございます。

いましたね期間工でお金貯めた人

金使う気力もない状態になるっぽいので、散財癖がある人には良いかもしれませんね。

こんばんは仙堂です。

昔から、社内の企業年金とか持株会とかはフルに使い、給料の1割から2割を給与振込口座から積立貯金に入れて、ある程度溜まったら何かを買ってました。

新入社員のころは、公社債投信なんかが多かったかな? 当時の利回りがかなり良かったはずです。

仙堂智隆さん、コメントありがとうございます。

財形使う人も多いですね。

今の利回りだったら普通に投資した方が良い利回りになりそうですけどw

持株会は会社によっては大盤振る舞いなので、そういう会社なら良いかもしれませんね。

オッサンの会社は10%増しなだけでしたが、それでもそれなりに利益は出ているので持ち株会もそれなりに美味しいと思います。