FIRE前に育てていたエポスカード

FIRE前にFIRE後を見据えてエポスカードをゴールドカードに育てる作業をしているというお話を以前しました。

ゴールドカードへの招待に関しては意外とあっさり決まりました。

私は生活費の支払いをエポスカードに寄せたら、半年ほどで自然とゴールドカードの招待がきました。

育てたは良いんですが、あれからエポスカードも改悪が続き

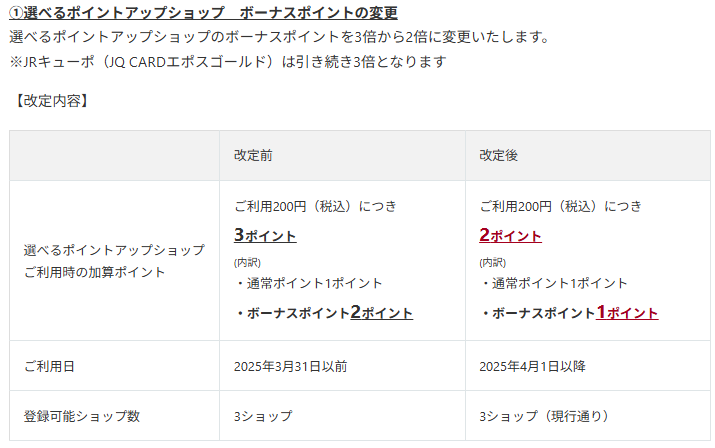

以前は選べるポイントアップショップが3倍だったのに、今は2倍になっています。

下がったとは言え、公共料金の支払いやスーパーでの日用品の買い物でポイント2倍なので、そのままエポスカードを普段使いしています。

そのまま使い続けていたら、また進化が始まったので今日はそのお話です。

豚に真珠、無職にハイグレードクレカ

エポスゴールドカードに進化した後も、継続的に毎月5万円くらい使い続けていましたが、今月の支払い後にプラチナカードへの招待が届きました。

無職にプラチナカードなんて渡してどうするつもりなのw

年会費30,000円が招待だと永年年会費20,000円になるみたいですが、カードの年会費で2万円の支払いは高いです。

FIREを考えていなかったキッズ時代は、何となく「もう良い年齢だから」と年会費がかかるクレジットを持っていましたが、FIREを目指し始めてからは年会費無料のカードのみで生活してきました。

というか、FIRE目指すような人間にハイグレードのクレジットカードなんて不要です。

そもそもあまり使わないので、恩恵が殆どありません。

空港とかレストランをほぼ使わないこともありますが、この利用額に対するポイントについても、まずこんなにカードを使いません。

月5万円使っていれば、50万円以上の部分に関してはゴールドカードの2,500ポイントからプラチナカードで3,000ポイントになるので、500ポイント増えますが、年会費2万円払ったら足が出ちゃいます。

年200万円使えば年会費をペイできそうですが、年200万円もカード使わないです。

ゴールドカードは100万円以上使うことがあっても、1万ポイント貰えるのでそれで充分です。

2万ポイントもいらぬ。

無職のオッサンのクレジットガイダンスはいか程か?

それにしても何故、招待したんでしょうね?

カードの作成から支払いが遅延したことはないですし、キャッシングやリボ払いといった地獄への入口の利用もありません。

品行方正だから招待されたのか?

もっとカードを使えってことなんでしょうか?

私がどれくらい品行方正なのか、ちょっと知りたくなりました。

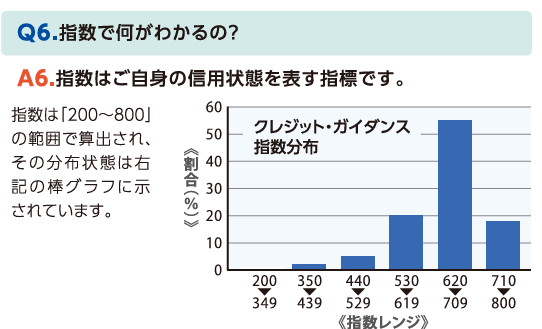

日本でも信用スコアというのを調べることができることをご存知でしょうか?

シー・アイ・シーというクレジット会社が共同出資して作った会社があります。

割賦販売法と貸金業法の両方で“指定信用情報機関”に指定されている会社で、クレジットカードを作る時等、個人の信用力を調査する際にCICに照会がかかります。

この照会される情報、実は個人でも確認することが可能です。

インターネット経由だと、500円支払えば自分の信用スコアを見せてくれます。

800が満点で、ボリューム層は600台のようです。

620以下だと信用力が低めで、710以上だと信用力が高いといった感じで算出されているようです。

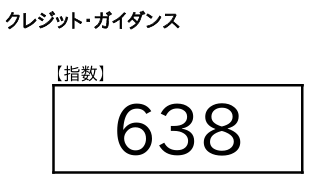

ちょうど楽天ポイントが余っていたので、楽天キャッシュで500円払って確認してみました。

予約番号を電話で取得したり、マイナンバー認証があったりと手続きが面倒でしたが取得後は即見れました。

気になるスコアは・・・638

ボリュームゾーンの中でも低めでしたw

こんなクソ雑魚なめくじな信用スコアのオッサンにプラチナカードなんて渡そうとすんなって感じですね。

ふわっとした理由も教えてくれますが、住宅ローンで残債が急に増えたせいでスコアが下がった可能性が高いです。

過去5年分を見ているっぽいので、ここ5年以内にローンを組んだオッサンはいきなり借金まみれやんけと思われたようです。

お前無職やろがいと言われなかったのはちょっとホッとしましたw

コメント

nekonabeさん おはようございます。はしQです。プラチナカードですか。社畜時代は憧れのカードでした。何となくステイタスが上がったようで、社畜のわずかな目標だったのかもしれません。楽天プレミアムカードがインビテーションなしで申し込めるようになって早速申し込みました。(当時は海外出張も多かったのでプライオリティパスが付加されていたので、メリット大きかったのです。その後業務が変わったため、あまり意味もなくなり転職とともに解約。)昔はアメックスゴールドは神カードみたいな扱いでしたが、今はブラックカードぐらいしか威力が薄れたように思います。あくまでも勤務先・年収・ローン残債・持ち家の有無あたりが判定基準のようですから、FIREまでに所持するのは正解と考えていましたが、そうですかFIRE後にもプラチナカードインビテーションが来ますか。・・・確かに年会費が高いですね・・ではまた

はしQさん、コメントありがとうございます。

海外出張とかあるメリットがありそうですね。

会社の金でポイント稼げそうです。

FIREしたら全然使い道がありませんね。

旅行ばっかり行くとかならメリットがあるのかもしれませんがw

なんかnekonabeさんは地味に「無職」であることを気にしている感じがブログ記事の端々から伺えるというか(´ω`; でも信用スコアの取得はちょっと面白そうではありますね。自分も、もうカードを新規に作ることはなさそうですけど興味が湧きました。お金がかかるのでアレですが気が向いたら試してみようと思います。

カフェNさん、コメントありがとうございます。

無職1年目なので、無職に対する忌避感があるのかもしれません。

無職っていうと、ダメ人間、準犯罪者といったネガティブイメージがついているのも影響してる気がします。

そんな存在に自分がなっているというのが気になるのかも。

何年か無職をしていたら気にならなくなるのかもしれませんが、まだまだですね。

こんばんは仙堂です。

私もブラックカードを勧められたことがあります。

こんな特典がありますよ、とずらずらしゃべっておられたのですが、使う予定がなさそうなものばかりでメリットが感じられず、お断りさせていただきました。

クレジットカードは、無料のものばかり何枚か持ってます。

イオン経済圏に住んでるので、イオンの株主になって、特典を享受してます。

無理して使うものではなく、普段の生活で使える特典があるカードを持っているのがいいですね。

仙堂智隆さん、コメントありがとうございます。

イオンカードと優待のコンボは大規模なイオンがあると便利そうですね。

食料品も日用品も全部イオンで済ますなら、そのコンボは最強そうです。

近くにまいばすけっとしかないので、私はエポスを使っています。

まいばすけっとは品揃え的に日用使いはしんどいのでw