厚生労働省のアホを誰か止めてくれ

最近厚生労働省が荒ぶっています。

誰が空気を入れているのか、新NISAから健康保険料をぶんどってみようとしたり、年金を5年延長して家計からプラスで100万円ほどぶんどってみようとしたりと、とにかく税金を取りたくて仕方がないといった様相です。

新NISAに関してはとりあえず無理筋だと考えたのか、結構アッサリと撤回しましたが、まだまだ諦めていない感があるのが気持ち悪いです。

さすがにNISA口座から取るのは制度上無理だとは思いますが、通常の特定口座の利益から健康保険料を取ることについては諦めていなさそうです。

そんなに取りたいなら特定口座を廃止して、投資しているヤツは全員確定申告しろで良いと思いますが?

もしそうなればアメリカのように職場の雑談で減税方法がテーマになるくらいメジャーになるかもしれません。

税について意識を向けられたくないんでしょうね。

こういうセコイ手を考えるのが、また腹立たしい。

厚生労働省が荒ぶるとFIRE後の生活に影響が出る

この厚生労働省の荒ぶりを警戒するのはFIRE後の生活に直接影響するからです。

特にFIRE生活における一番最悪な税金が国民健康保険の保険料です。

所得税も住民税もFIRE後で労働収入がほぼゼロになればあまり痛税感はありませんが、国民健康保険の保険料だけは別です。

収入ゼロでも徴収される極悪な制度ですし、もし収入があっても明らかに得ている収入に対して保険料が高いです。

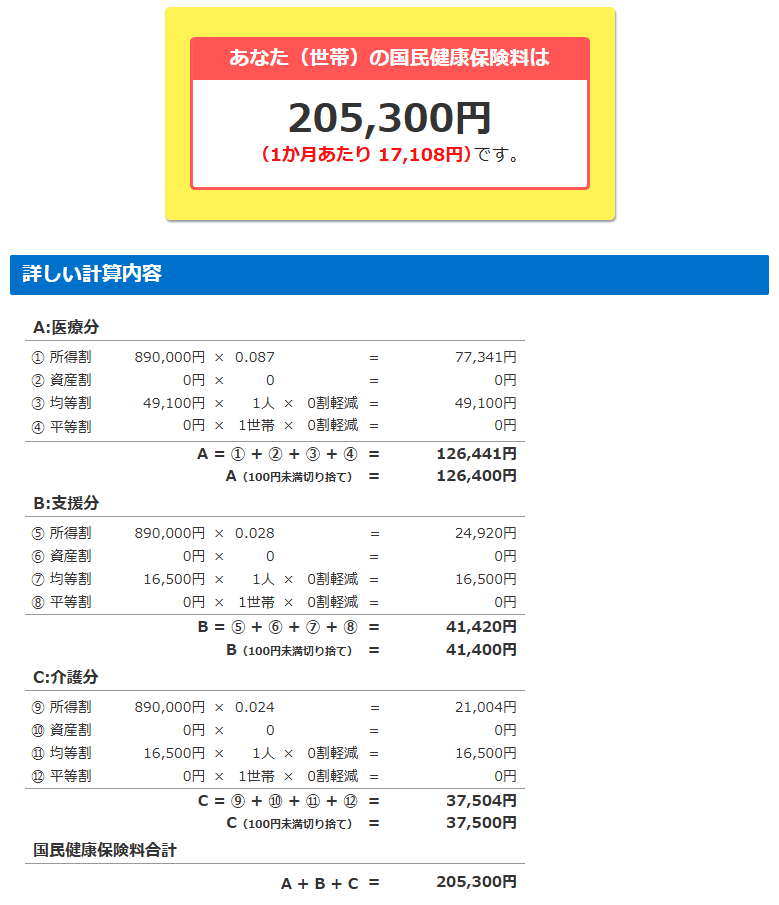

例えば東京都港区在住の40歳独身の場合で考えると、年収200万円しか貰っていなかったとしても、国民健康保険の保険料は月17,108円も取られます。

仮に全く税金がかからなかったとしても、月16.7万円しかない余裕のない家計から健康保険だけで月17,108円、生活費の約10%の支出です。

扶養家族が居れば更に悲惨なことになります。

国民健康保険の保険料は個人単位で世帯主だけ払うのではなく、扶養家族が居ればさらに人数分取られます。

しかも別に港区がセレブしか住んでいないから、特別高いってわけでもありません。多少の幅はありますが、どこに住んでいようと似たような金額を取られます。

他にも税金はこってり取られるのに、保険料だけで10%は明らかに異常です。

40歳で生活も厳しいくらいの収入しかないにも関わらず、碌に使いもしない保険に10%も取られていたら、普通の家計なら保険を見直しして解約するかプランを変更するでしょう。

でも国民健康保険は強制加入です。

見直しもできません。

これを躱すために、特定口座で配当金やキャピタルゲインを受け取って確定申告をせずに収入ゼロを装うスキームがある訳です。

特定口座から配当金年200万円を受け取って確定申告をしないことで、それ以外の収入がなければ保険料は月2,042円まで減額されます。

ここまでやってようやく保険料を収入の1%にまで圧縮できます。

この制度を塞ぐために金融所得から保険料をぶんどろうとしているんですが、対策が無いわけでもありません。

マイクロ法人を設立して協会けんぽに加入して、法人から最低減の給料を支払うことで保険料を最小化するか、もしくは社保加入できるまでバイトをするバリスタFIREを検討することになります。

配当金がそれ程多くない場合は、法人を作るよりバリスタFIREの方が現実的なので、FIRE後の計画に暗雲が立ち込めてくるのが分かるでしょう。

ただせっかくFIREしたのに、バリスタFIREは嫌すぎます。

一切働きたくないからFIREしたのに、保険料のためにバイトで働くことになっていたという訳の分からない事態になっては本末転倒でしょう。

諦めていないのに諦めたフリをする荒神

もう1つのFIRE後の極悪な制度が年金制度です。

FIRE前は厚生年金保険料をぼったくられますが、FIRE後は国民年金保険料としてぼったくられます。

FIRE後の年金の極悪さは収入によらずに、一定額の支出になる点です。

令和6年時点の国民年金保険料の金額は、1カ月あたり16,980円です。

これもFIRE後に毎月支払うには大きな痛手です。

ただ国民年金保険料は減額や免除の仕組みがあるので、FIRE後に確定申告をしない例の方法を使えば、収入ゼロだから免除申請できます。

この国民健康保険の保険料と国民年金保険料の支払いを最小化することが、FIRE後の社会保険料の節約の基本になります。

以前、国民年金保険料を納める期間が60歳から65歳まで延長されるというニュースがありましたが、その時もFIRE後の60歳以降は免除一択だなと考えていたので、特に影響を感じていませんでした。

強制とは言え、国民健康保険の保険料に比べればまだある程度選択の余地があります。

この時もどれだけ形振り構わずぶんどりにくるんだと思ったものですが、どうも厚生労働省は今回の財政検証では納付期間の延長を諦めたようです。

100%やる気満々ですが、今回は諦めたフリをして他のバレなさそうな増税に注力しますということのようです。

納付期間の延長は国民の負担増が目立ち、批判を招きかねないため、今回は除外してほかの施策を優先する方針だ。

「64歳まで国民年金納付」案見送りへ、負担増に国民理解を得にくいと政府判断から引用

都知事選も近いし自民党が負けたら困るので、5年後に65歳まで納付期間を延長します。と読めます。

私はまだ40代なので、今延長されても、5年後に延長されても結局60歳以下であることに変わりませんので、意味がありません。

そもそも年金の所得代替率なんて、今の水準を維持できる可能性なんてゼロなんだから、無理して維持しようとして負担を増やし続ける意味が薄いです。

負担を増やそうが、現役世代は負担が重くて地獄、老後も年金が少なくて地獄と等しく地獄になるだけでしょう。

どうせ良くはならないなら、せめて負担は増やすなと思います。

FIRE後は計画変更の余地が少なくなるので、社会保険料の問題は非常にリスキーな問題です。

FIRE後も着いて回る重要な問題なので、厚生労働省には荒ぶらずに大人しくしていて欲しいものです。

それにしても常に生贄を求めすぎだろ、この荒神

コメント

厚労省を爆破した方が良いのでは?

ななしさん、コメントありがとうございます。

FIREを考えるような人は、現行の制度が続く前提で、その仕組みに沿って暮らすので大本を破壊するようなテロ的なことはしませんよ。

そういうのは、無敵の人の役割です。

nekonabeさん、おはようございます。はしQです。そうなんです、最近むしろザイム教よりはこーろーの方があくどいです。こちらも増税メガネが増税を嫌っているだけならたぶんそんなに政権は長くないので次期政権に期待となるのですが、どうもこーろー官僚の中に明らかにアンチザイム教のリベンジ派がいるのではと思っています。当方が数年前に転職した際にいきなり年金掛け金と国民健康保険料の支払いが来て、年金は窓口の方の親切な助言で支払いを全額免除されましたが、健康保険料はしっかりとられました。いわばセミRE状態だった当方にはいきなりで驚いたのを覚えています。

最近は金融資産課税の話がありましたが、新たに金融所得を年金保険料に反映がどうも進みそうで、利子・配当・売却等何かアクションを起こせば持ってかれるようです。これは金融資産を積み上げてできれば不労所得で食っていこうというFIRE派には厳しいですね。思えばIDECOも自分年金みたいなものとの触れ込みでしたが、処分時点で退職所得課税がありますので、優遇税率はあるものの課税の繰り延べ効果しかないと知ってまたまただまされたと知ったのはつい5年ほど前でした。ではまた

はしQさん、コメントありがとうございます。

健康保険料は特定理由離職者じゃないと減免されにくいですよね。

病気か倒産くらいの理由がないと減免されないです。

こう条件が限定されると、退職後に払えない人も結構いっぱい居そうです。

払えなくても分割で払わされるんですが、かなり極悪な制度です。

IDECOに退職金控除が使えるのは知っていましたが、退職金控除の存在自体が大分怪しいですよね。

20年後に存在しているのか疑問ではあります。

存在していれば一括で貰って退職金控除を使うんですが、多分無くなってるんだろうな~