保険会社の老後の不安を煽る調査資料を見てみる。

メットライフ生命が発表した老後を変える全国47都道府県大調査2022年度版を見てみました。

保険会社の発表なので、さぞ不安を煽って保険商品を売りつけようとしてくるんだろうなと思っていますが、一応結果を確認してみようと思います。

調査対象は全国47都道府県に在住している20代から70代の男女、各都道府県で性、年代別に各30人(60代、70代は合算)14,100人に18歳、19歳の男女800人を加えた計14,900人から調査した内容のようです。

全国から年代別に同じ人数から確認している上に、サンプル数も15,000人程度とそれなりの数なので、ある程度平均的な結果が出ていそうです。

不安があるか無いかと聞かれれば、あると答える国民性

全体的な内容については、老後不安を感じる人は全体で84.4%で、不安に感じることはお金(58.6%)、健康(54.5%)、認知症(50.9%)、物価上昇(74.8%)、ロシアのウクライナ侵攻(66.0%)、新型コロナウィルスの拡大(53.5%)が上位に来る結果になっていました。

老後に不安があるかを確認した結果84%以上の人があると回答しています。

老後に不安があるか、無いかといった2択で質問されれば、大多数の人は老後に不安があると回答するでしょう。

健康面も、金銭面どちらも何の不安も無いという人は、日本人では少数派ではないでしょうか。

何しろ日本は災害の多い国なので、地震や台風といった災害に対して備えて生き残ってきた人が子々孫々残ってきた国です。

不安を感じなければ、わざわざ備えておかないので、生き残った人達の子孫である我々も、不安を感じやすくて、本能的に備えてしまうのはある意味当然だと思います。

逆に15%くらいの人が不安が無いと回答しているのが興味深いです。

老後に不安が無いと回答している割合が多いのが、60代~70代なので「既に老後」だから今の生活が続くなら問題無いと、不安を感じていないのかもしれません。

流石に今から5年、10年で社会保険制度や年金制度が劇的に悪くなるとも思えないので、60代、70代はまず逃げ切れると思っているんでしょう。

老後に必要な金融資産額がブレブレで面白い

健康面についても確認していますが、健康面の調査は医療保険の販促広告みたいなものなので割愛して、メインのお金についての調査について確認しようと思います。

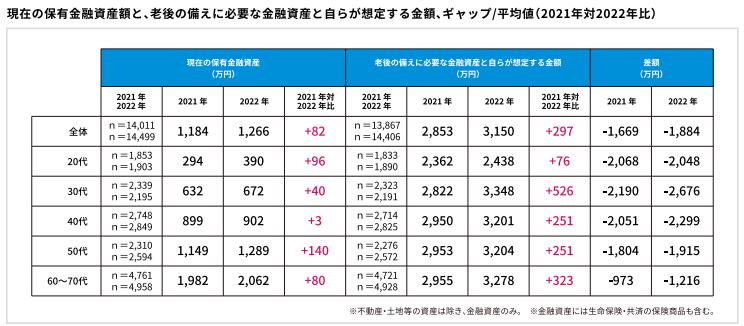

老後の備えに必要な金融資産額を確認しています。

結果は昨年度より297万円増の3,150万円だったようです。

昨年より変わったことと言えば、ロシアのウクライナ侵攻と物価高ですが、インフレを想定しないで回答している人がいっぱい居ますね。

なぜか30代だけ、必要な金融資産額が526万円も増えているのが興味深いです。

分譲住宅の高騰や、育児に金銭がかかると想定したのか30代だけ急増しています。

これから発生するライフイベントにいくらかかるか、生活費いくらかかるか等、自分が一生の間にかかるコストについてあまり真面目に考えていないんでしょうね。

ちょっとした変動で必要な金融資産がブレブレです。

本来なら20代のように今後の人生が長い人の方が、不確定要素が大きいので老後に必要な金融資産額も大きくなるはずです。

ですが、20代が2,438万円と一番少ないのもおかしな結果です。

手持ちの資産が少ないので、大きな金額を想像できないのかもしれません。

もう老後に突入している60代から70代も3,278万円という結果になるのも変ですね。

あと人生20年くらいしか無くて、ライフイベントもないのに40代より必要な資産額が多いというも謎の結果です。

3,278万円なら、20年で年間で約164万円が年金に加えて使えることになります。

月当たりに直すと、13.6万円です。

年金も貰っているのに、追加でそんなに使う?

老後2,000万円問題が出てきてから、老いも若きも2,000万円をベースに自分があと幾ら必要かで金額を算出しているような気がします。

普通に自分が使う金額を計算しておけば、無駄に不安になることも無い

アーリーリタイアを目指している人はもっと自分に必要な金融資産を真面目に考えていると思います。

逃げ切り計算機を使ったり、Excelシートで1年毎に必要な支出を管理して必要な金額を算出しているでしょう。

当然インフレ率も計算しているはずです。

インフレ率については、毎年2%とか現状より若干悲観的なくらいの予想をしていると思います。

ある程度しっかり自分の老後に必要な金額を弾いておけば、無駄に心配になったり、海外の戦争で急に必要な資産額が急増してオタオタしたりすることはありません。

不安なら自分に必要な金額を算出しておくというのが、保険商品以上に不安への対策になると思います。

まずは、現在年齢から死ぬまでにいくら必要なのか計算してみるところから始めてみたらいかがでしょうか。

コメント