退職して3カ月以上・・・ようやく満額支給された

つい最近、ようやく失業給付が満額振り込まれました。

退職したのが2025年6月末、その後は離職票が届くまで10日ほどかかり、その後年金の切り替えだの免除の手続きを行い、何となく行くのが面倒だなと先延ばしすること数日、ハローワークに行って失業給付の申請手続きを始めています。

ここまで退職から凡そ2週間です。

ハロワークで失業給付の申請後に7日間の待機期間を挟み、私は自己都合退職だったので、失業給付の申請後も1カ月間の待機期間がありました。

8月下旬まで給付制限期間があり、9月初旬に認定日が訪れて初回の失業給付の振り込みがありましたが、これは満額(28日分)ではありませんでした。

そして10月初旬、ようやく満額での失業給付の振り込みとなったわけです。

ここまで退職からまる3カ月、なかなかの長丁場でした。

今日は失業給付についてお話しようと思います。

FIREしても失業給付は貰う

人によっては、「お前、FIREしたのに失業給付受け取るんか?」という人も居るかもしれません。

そんな人には「20年以上雇用保険払い続けてきたんだから、貰うに決まってんだろ。」と答えます。

20年以上延々と給料の0.5%~0.6%払ってきたのですから、当然貰います。

FIREしたとか、してないとか全然関係ない話です。

資産が今の10倍あってFIREしても、たぶん貰いに行ったと思います。

それほど支払い続けてきたという事実は重いです。

何なら失業給付を貰うために雇用保険を払っていると言っても過言ではありません。

| 年齢 | 支給額 (上限) | 被保険者であった期間 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 |

| 30歳未満 | 7,255円 | 90日 | 90日 | 120日 | 180日 | – |

| 30歳以上35歳未満 | 8,055円 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上45歳未満 | 8,055円 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上60歳未満 | 8,870円 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上65歳未満 | 7,623円 | 90日 | 150日 | 180日 | 210日 | 240日 |

しかも額がそれなりに大きいです。

支給される金額が5万円、10万円くらいなら、手間暇考えて貰わないでも良いやという選択肢もあるかもしれませんが、特定理由離職者なら最大330日も支給されます。

ということは、最大330日×8,870円で292万7,100円も貰えるわけです。

しかも非課税です。

ここから所得税、住民税取られたり、雇用保険取られたり、健康保険料を取られることはありません。

これだけ貰えて、かつ貰う権利があるのに貰わないなんてことはあるはずがありません。

ちなみに私は自己都合退職なので、支給期間については全年齢共通です。

10年未満までは90日、20年未満までは120日、20年以上で150日です。

私は20年以上の加入期間があるので、150日×8,055円の120万8,250円が最大支給額になります。

100万円以上貰えるなら、多少面倒でもハロワークに行こうって気にもなるって物です。

意外と大きい給付率

私はFIRE前は残業ゼロ生活だったこともあり、最大支給とはなりませんでした。

1回の満額支給で20万円ほどでした。

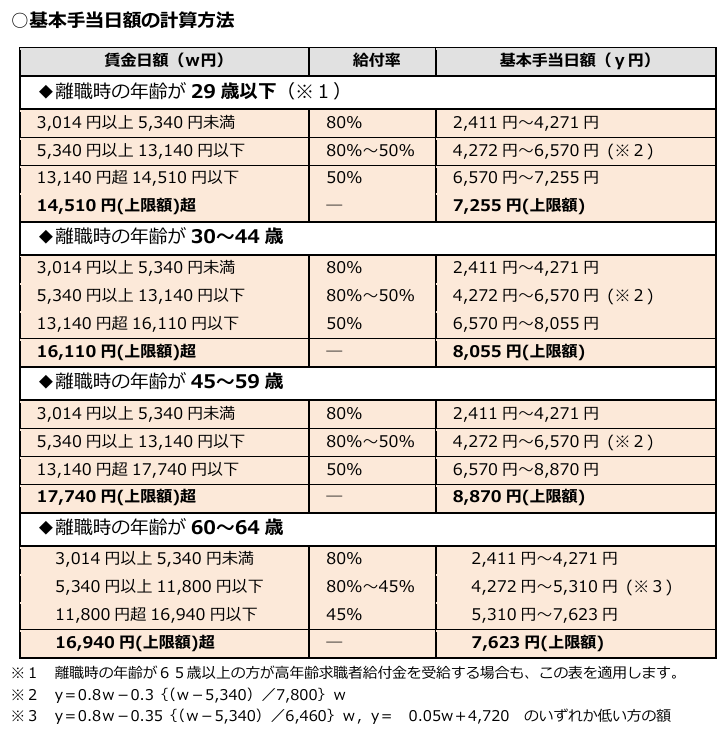

計算方法は単純でボーナス等を除いた退職6か月分の給料を180で割った金額が賃金日額となり、この賃金日額に給付率(50%~80%)をかけたものが基本手当日額になります。

ちなみに給料が月200万とか300万とバグってる人でも、支給上限額が決まっているので、上限額以上に支給されることはありません。

失業給付の支給は28日分なので、基本手当日額に28をかけた金額が1回の認定日に支給される失業給付の金額です。

オッサンは30歳~44歳の13,140円超16,110円以下に入るので、給付率は半分になります。

失業給付はFIRE矯正プログラム?

給付率は給料が少ない人は8割、そこから給料が増えていくにつれて給付率は下がっていき最大5割まで減らされます。

この仕組み、表向きには賃金日額が低い人ほど給付率が高く、賃金日額が高い人ほど給付率が低くなる逆進性が適用されています。

上限額が決まっているのも、給付水準の公平性の観点からですね。

逆進性だか公平性だか知らんが、失業して金がないからもっとよこせ。

給料の5割~8割で生活するのはシンドイと思う人も多いかもしれません。

ただFIRE民なら全然違う印象を持ちます。

FIREする人であれば、そもそも給料貰って全額使うことはありません。

給料の額によっても異なると思いますが、FIREするなら30%~50%以上の貯蓄率であることが一般的です。

1秒でも早く辞めたいFIRE民なら貯蓄率7割を超えるでしょう。

つまり、FIREした人にとって、失業給付は余裕で生活できる金額ってことですね。

もしかしたら、日本政府は失業者にFIREを推奨しているのでは?と思わなくもありません。

失業給付を支給している間に、給付率5割で普通に生活できるように慣れさせているのかもしれません。

「この額で当たり前に生活できれば、お前はFIREできるぞ!」という日本政府が作り出したFIRE矯正プログラムが失業給付の正体だw

という陰謀論を考えてみましたが、実際は税金でピンハネする部分を給付率で絞っているんでしょうね。

コメント

nekonabeさん おはようございます。はしQです。やっと給付されましたか、無給の身にはしかも無税なのはすごい魅力ですね。ある意味ではFIRE祝い金みたいにも受け取れますね。しかし政府及び経営者はあくまでも社畜から搾れるだけ絞るのが目的ですから、FIRE推奨ということはありません。ここに気が付くと、金融資産がある程度あると失業給付率を下げるなんてやりかねません。・・・とにかく規定通り給付されてよかったです。・・・ではまた

はしQさん、コメントありがとうございます。

祝い金と合わせて、保険料と住民税が無職への罰金で取られるのでほぼトントンです。

失業給付は一応公平性を謳っている制度なので、資産によって額を変えるってことはないと思いますが、マイナンバーカードで資産額を正確に把握していたら何かするかもしれませんねw

失業保険は国保と住民税にほぼ消えるので生活費としては計算してはいけないですね。

花とおじさんさん、コメントありがとうございます。

私は転職で勤続年数が短い関係上、退職金が大した金額じゃなかったので、保険料と住民税は退職金で相殺する前提で見積もってました。

そのため退職金はゼロ計算にしてましたが、分かっていても高いですね。

国保(私は任意継続ですが)と住民税は無職への高いハードルですね。

2026年も半年分の給料があるので、そこそこ取られる予定なので2027年までは戦いが続きます。

自分は9月で失業手当の受給が終わりました。そして住民税も健康保険税(任意継続分)も支払い終わったのでリタイア後の大きな徴求分はあらかた支払いが済みました。

これがある以上、多少面倒なことがあっても絶対もらい切ってやる! となりますよね失業手当…

あとは残高が減ってく日々なのでステーキは我慢してイシイのハンバーグでも食べます(´・ω・`)

カフェNさん、コメントありがとうございます。

私はまだまだ長いですね。

住民税は2024年分があと2回+2025年分

健保も2027年までは結構高くつくでしょうね。

そう考えたらステーキ食べてる場合じゃなかったような気もしますw