仙水さん的なゲームプレイを人生にも適用するオッサン

私もあと214日ほどでFIREするので、最近FIREした人の動画をDQ3のレベル上げをしながら見ています。

発売日からプレイし始めて、もう2週間も経つのに未だにゾーマすら倒してません。

キラキラ拾うついでにレベルを上げるという行為をひたすら続けています。

私はRPGはイベントは全部クリアした上で、アイテムも全部集めて、レベルはかなり上げてからボスに挑む派です。

もうコレで負けたら、バグか何か根本的にプレイ方法を間違えているという状況にしてからクリアに向けて動き出します。

ゲームプレイからその人の性格が良く分かると思います。

FIREも長い時間かけて準備してようやく達成するものですし、さしずめ今の私はFIREに向けてレベル上げをしている最中と言うこともできるでしょう。

私は資産ゼロの時からFIREしようと考え始めたのではなく、何千万か持っている状態でFIREしようと考えて動き出したので、資産ゼロからFIREに向けて動き出した人よりはこの界隈に居る時間は短いと思います。

それでもFIREすると決めてから既に5年以上は経っているので、本当にFIREの達成までは時間がかかります。

時間はかかりますが、FIREするのを止めておこうと思ったことは今まで一度もありません。

まだ一度も体験したことがないのに、止めとこうとも思わない魅力がFIREにはあるということなのでしょう。

まぁ「働かないで良い」ってだけで、十分過ぎるほど魅力的なんですけど、他にも何かあるかなと知りたい気持ちが、FIREした人の動画を見てしまう理由なのかもしれません。

今日はFIREを決意した人が、FIREを諦めてしまうポイントを考えてみようと思います。

FIREを諦めてしまう4パターン

FIREを目指し始めたは良いけど諦めるパターンは、それ程多くは無いと思います。

何しろFIREしようっていう人は社畜として働きたくない。自分の時間は好きに使いたいっていう人が目指し始めるものだからです。

そんな状態がスタートラインになるので、自分から諦めるパターンというのはそう多くはないでしょう。

1.思ったほど増えないので心が折れる。

まず、簡単に想像できるのがFIREまでの目標資産額に全然届かないので諦めてしまうパターンです。

これは毎月の入金額が少なくて、何年も続けているのに資産が殆ど増えなくて心が折れてしまうようなパターンが想定されます。

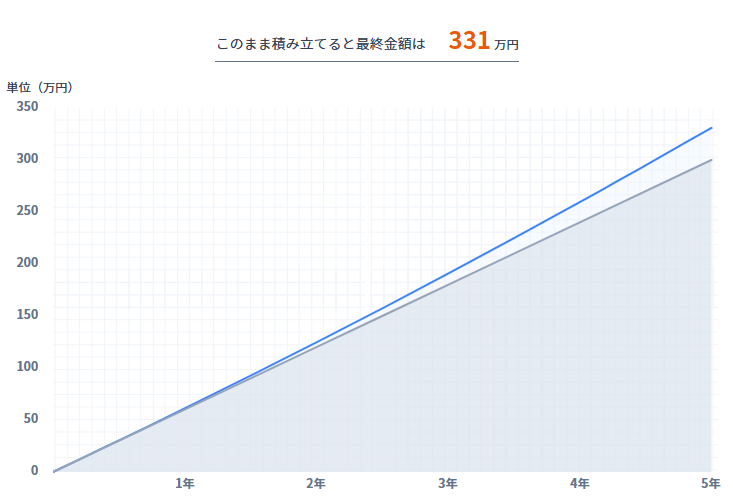

例えば手取り20万円の社畜がFIREしようと決意した場合を考えてみます。

生活費を節約して月に15万円で生活して、残りの5万円の残金をフルベットして投信全力買いした場合、年利4%で5年投資を続けても331万円です。

元本は60カ月×5年なので300万円ですから、5年続けても31万円しか増えません。

5年も続けて31万円かぁ。と心が折れてしまい、FIREを諦めるというわけですね。

この辺は、その人の消費行動がどういったものかによって継続できるか、諦めるかが分かれると思います。

つまり投資に回す毎月5万円分のお金を、物凄く我慢して節約して作っているのか、殆ど苦痛を感じずに作れているのかで変わってくるでしょう。

5万円作るために、毎月かなりの苦痛を感じているようだと、投資結果が奮わなかった場合心が折れてしまうでしょうね。

逆に特に苦痛を感じていないようだと、「おぉ31万円も増えてるじゃないか。このまま続けよ。」と感じるはずです。

そう考えると、毎月の投資額の設定を間違えているパターンと言えるかもしれません。

2.増えたら使っちゃう

もう1つ考えられるのは、投資で儲かった時に気が大きくなって使ってしまうパターンです。

退職金が振り込まれたら気が大きくなって贅沢しまくるような人と同じですね。

証券口座でまとまった金額を見ると「何か買わないと勿体ない。」と思ってしまう人です。

それが車なのか、海外旅行なのか、家の頭金なのかは人それぞれでしょうが、当初のFIREするために増やしてきた資産ということをスッカリ忘れて「これで何を買おうかな。」とソワソワして使ってしまう人がこれに当たります。

ここで我慢して投資を続けて3,000万円くらいまで増えると、複利効果で自然と増えていくようになるので、今度は逆に使いたくなくなります。

ですが、3,000万円以下くらいだと増えていく実感が薄いので、浪費家は使いたくなってソワソワしてしまうと思います。

そして、誘惑に負けて持っている資産を売って何か買ってしまい、せっかく増えたのにここからもう1度貯める気にもならなくて「FIREはもう良いかな。」と諦めてしまうパターンがあると思います。

3.生活スタイルが変わる

3つ目は生活スタイルが変わって支出行動がガラッと変わってしまうパターンです。

結婚や介護等で支出が増えてしまって今までどおりの投資が続けられなくなってしまったパターンです。

介護は一応親が亡くなれば終了するので、亡くなった後に投資を再開する人も居るでしょうが、結婚は別です。

子供でも出来てしまえば、更に支出が増えていくし「子供が成人するまでFIREなんてできない。」と考える人は多いでしょう。

最近はパワーカップルと呼ばれるそこそこの年収の夫婦も節約に勤しんでいるようなので、夫婦2馬力でFIREしようという夫婦もいると思います。

それなりに稼ぐ配偶者であれば、ある程度しっかりしたマネーリテラシーがあるということなんでしょうね。

どうもパワーカップルと聞くと、無茶してタワマン買って毎月ひーひー言っているイメージが抜けないのですが、まともな人も居るということなんでしょう。

こういう当たりが引ければ、FIREを諦めることなく更に加速する可能性はあります。

ただ、多くの場合はそれ程稼いでいないけど、消費は人並か人並以上という配偶者と一緒になるでしょうから、生活スタイルの変化で消費が増えていってしまって、いつの間にかFIREすることを諦めているといった状態になるでしょうね。

4.相場の変動に翻弄される

最後が相場の変動に翻弄されるタイプです。

最近だと2024年8月の暴落時に狼狽して損切りしたような人達ですね。

相場慣れしていないので、ちょっとした暴落や調整で必要以上に動揺してしまい損切りして「もう投資なんてしない。」とFIREを諦めてしまうパターンです。

この手のタイプは相場が好調な時は、イケイケどんどんで自分が取れるリスク以上のお金を投資につぎ込んでしまうため、暴落時のダメージが普通の投資家より大きいです。

新NISA損切り民とか、レバナスガチホ勢とか色々な名称で呼ばれますが、相場のお調子者みたいな人達です。

損切りをしていなくても、ポートフォリオの銘柄をガチャガチャ入れ替えたり、毎月の投資額を急に増やしたり、減らしたりと落ち着きがないのもこのパターンに当たります。

大概最初の頃にちょっと上手くいっても、結局「コツコツドカン」で退場することになります。

とりあえずガチャガチャ動かさずに、腰を据えて毎月〇万円投資すると決めたら暫くそれだけに注力するべきなんですが、なかなかそこまで冷静になれる人は多くないようです。

この手のタイプはとりあえず落ち着けと言いたいですね。

終わりに

以上、FIREを諦めてしまう4パターンを考えてみました。

他にも投資詐欺に引っかかるとか色々とありそうですが、大体がこの4パターンのどれかにハマってFIREを諦めてしまうのだと思います。

こんな誘惑や困難にも負けずに投資を続けた結果、ようやくFIREできるんですね。

ちょっと考えていたら感慨深くなりました。

コメント

nekonabeさん おはようございます。CD600余りになった、はしQです。

FIREにたどり着いたのは称賛に値します。エライ。

確かにある程度の資産がたまると資産が資産を生む状況になりますね。複利の効果はすごいと思います。積みあがれば積みあがるほど、社畜卒業REの願望も積みあがります。しかしそこをぐっとこらえて「よほどのことがなければまあ大丈夫」と思える資産になり、ある程度収支が見込めるようになって、それでもREに踏み込むのは覚悟がいりますね。よほどの資産家の子息か、楽天家以外は相当な葛藤の毎日と思います。

そんな葛藤の末に、カウントダウンにいよいよ入ったnekonabeさん おめでとうございます。・・・まだちょっと早いか・・ではまた

はしQさん、コメントありがとうございます。

FIREする前の資産が勝手に増えていく状態を感じられるかどうかが続く、続かないの分かれ道だと思います。

私は元々あんまり物欲がなくて、使う暇があんまりなかったからいつの間にか貯まっていてFIREしようと思いましたが、使いたいけど我慢して貯めているような人は苦労するでしょうね。

カウントダウンし始めるとなかなか減らないですけどね。

あと213日です。