FIREした後はストレス耐性が大幅に低下する

FIRE後、まる1週間経過しました。

数日前にFIREした後も意外とやらなきゃいけないことが多くないというお話をしましたが、そろそろ気になっていることが1つあります。

FIRE当初はのほほんとしていましたが、時間が経つにつれある期限のタイムリミットが迫ってきたので、少々気になり始めました。

それは未だに離職票が来ないということです。

退職後14日以内に厚生年金から国民年金の切り替えを行う必要があります。

ですが未だに来ないので少し気になってきました。

マイナポータルからオンラインで申請できるし、まだ残り7日あるから最悪あと1週間来なくても良いんですが、嫌なことはサッサと片づけたい。

社畜を辞めて仕事をしなくなったことで、ストレス耐性が大幅に下がった気がします。

ちょっと気になる程度のことが、凄いストレスです。

嫌なことは1回で済ませたいオッサン

厚生年金から国民年金の切り替えについては、厚生年金の資格喪失を証明する書類があれば可能です。

で、この書類、退職時の手続きの時に会社から送付されてきています。

だから切り替え手続き自体はできるんですよね。

でも私は離職票がサッサと欲しい。

何で離職票に拘っているのか?

それは国民年金の切り替えと同時に、国民年金の免除申請も同時にやりたいからです。

切り替え申請したら、月17,510円払えという請求がきます。

この請求を貰いたくないです。

おトクですじゃねーよ。

私は国民年金の免除申請について、失業時の特例免除を受けるつもりです。

失業したという事実さえあれば、FIREするほど資産を持っていようが受けられるはずです。

そのため、辞めた証拠が欲しい。

離職票が必要ってことですね。

切り替えと免除申請を同時にやるためには離職票が必要です。

国民年金を支払う派のメリット

国民年金を免除するか、支払うかはFIREする場合の大きなテーマの1つだと思います。

FIRE界隈のブログを見ている限り、支払う派の人と免除申請する派が存在しますね。

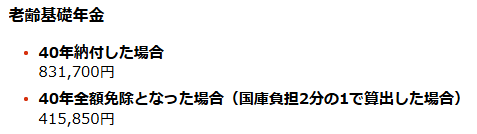

支払う場合は基礎年金の金額が増えるというメリットがあります。

20歳から59歳まで満額支払うと大体83万円です。

月約7万円ですね。

支払わないで全額免除し続けた場合は約42万円、半分です。

全額免除でも支払われるのは、税金で半額支払ってくれているからですね。

1円も支払わなくても月3.5万円は貰えます。

この満額と免除の差分の3.5万円が100歳になっても、120歳になっても貰えるというのがメリットです。

免除申請する派のメリット

支払わずに免除申請する派にもメリットはあります。

それは、月17,510円支払わなくても良いってことです。

43歳でリタイアするオッサンの場合、今後59歳までの16年間毎年免除申請し続ければ、約336万円の支払いが免除されます。

で、その代わり17,510円毎月積立投資した場合を考えてみます。

シミュレータに100円単位の入力ができなかったので、1.7万円で計算しましたがその結果は453万円です。

この453万円、先の差分の3.5万円づつ取り崩していった場合は14年1カ月持ちます。

79歳まで持ちますが、先の計算も40年免除した場合の差額なので43歳まで支払っていれば差分は多くても月2万円以内まで縮まるでしょう。

取り崩し時は現実的に十分達成可能な金利3%で計算しても、27年8カ月です。

4%なら34年6か月になります。

65歳から取り崩し始めたら、3%なら92歳、4%なら99歳ってことになりますね。

4%で考えたら終身年金と大して違いがありません。

しかも今後の国民年金の保険料金額は上がり、支給額は下がるでしょうから

今後もこの差は開いていくでしょう。

そう考えると、免除申請して国民年金を払う額を自分で運用すると考える免除派にもメリットがあります。

終わりに

免除申請する派が申請するのも、経済的自立をしているという理由も大きいんでしょうね。

年金が無くても生涯生活が成立すると考えているのでしょう。

真の意味で「年金なんて当てにしてねぇから」ってことですね。

私は一応貰うつもりでFIRE計画を立てていますが、それもこれまでの加入実績を元に考えています。

それにしても、年金の切り替えと免除申請同時にしたいですが、離職票はギリギリまで待って14日以内に届かなかったら、泣く泣く切り替え手続きだけするしかないですね。

計算していたらそんなに長生きしねぇよと思ってしまったので、ますます免除した方が良いと思ってしまいました。

コメント

気になるのでしたらさっさとマイナ経由で受領した方がスッキリすると思いますよ…(´・ω・`)>離職票

自分は国民年金払ってますが、まあ年金制度の趣旨に沿って払えるうちは払っておこうという感じです。自分へのリターンだけで考えたら「払わない」としてたかもですが

(受給もそう遠くないですしね)

カフェNさん、コメントありがとうございます。

なんか1月からリモートでも受け取れるみたいですね。

確認してみましたが、少々お持ちくださいみたいな感じになってました。

カフェNさんは払ってるんですね。

私は免除が認められなかったら渋々払おうと思いますw

さっき見たら連携エラーになってました。

会社がハロワにマイナンバー出してないみたいなので、オンラインで出来ないっぽいですね。

郵送待ちになりました。

こんばんは仙堂です。

私も、FIREして払い込み免除申請しようかと考えました。

計算したら、自分で投資した方が利回りが良さそうだったけど、年金制度に投資、って感じかな。応援の気持ちもありで、率が悪そうだけど払い込みを継続しました。

仙堂智隆さん、コメントありがとうございます。

おぉエライですね。

私は応援してもな~って思っちゃいます。

正直、毎年申請することになるので、申請却下されたら渋々払うってスタンスになりそうです。