残り1週間ほどで完全なる無職になるオッサン

FIREまで残り8日になりました。

とうとう1桁突入です。

働かない暮らしを2カ月ほどしてきましたが、すっかり働かないことにも慣れてきました。

FIREする場合、生活面でのお金の不安も特にないので、ちいかわの世界のようにユルユルな暮らしをしています。

何でこんなに緩くなるのか考えてみましたが、「仕事のことを考えなくて良い」からでしょうね。

働かない暮らしになってから、これが思った以上に精神衛生上良いことに気付きました。

仕事っていうのは本当に害悪で、休暇中だろうと終業時間外であろうと「勝手に」脳内に出てきます。

「アレどうなったっけ?」とか「明日はアレしないと」みたいな考えがどうしても出てきてしまいますが、それが一切なくなりました。

寝る前に明日の予定を考えなくても済むので、寝つきも良くなった気がします。

それに唐突に何かしようと思ってもスグに行動に移せるのも良い点です。

歯が痛いから病院に行くとか、昼間に役所に電話するとか社畜中だとなかなかできなかったことも今では簡単にできます。

この約2カ月の間で働かないメリットは堪能できましたが、無職への準備期間もそろそろ終了します。

あと1週間で、本当に無職になりますが、今日は働かなかったここ2カ月の支出について確認しておこうと思います。

自由な時間が増えたら支出が増えるはFIRE民には当てはまらない

よく働かなくなると、働いていた時間が丸々空いた時間になるので、ついお金を使ってしまって支出が増えるという話をよく聞きます。

私も空き時間ができたら支出が増えるかもしれないと考えていましたが、支出は増えませんでした。

普段から散財するような暮らしをしていないことも影響していますが、通勤にかかっていた交通費が丸々無くなったことと、クレジットカードで毎月積立していた投信買付を停止したので、全体の支出は増えるどころか減りました。

ここ2カ月の支出は大体15万円~18万円の間くらいです。

家に居る時間が増えるので光熱費が上がるかなとも考えていましたが、こちらもあまり変動がなかったです。

2025年4月 電気5,805円、ガス2,341円

2025年5月 電気5,692円、ガス2,383円

2025年6月 電気5,414円、ガス1,657円

何なら徐々に減っています。

家に居る時間は何かしら電気を使っていますし、昼食も作っているのですが、何で増えないんでしょうね?

政府からの光熱費への支援で減っているように見えるだけかなと思って確認してみましたが、3月までで4月~6月は特に補助もないようです。

なぜ家に居るのに社畜時代より減るのか、まさに謎です。

無意識に省エネしているのかもしれません。

ここ数日は暑すぎてエアコンを付けているので、来月以降は流石に上がるでしょう。

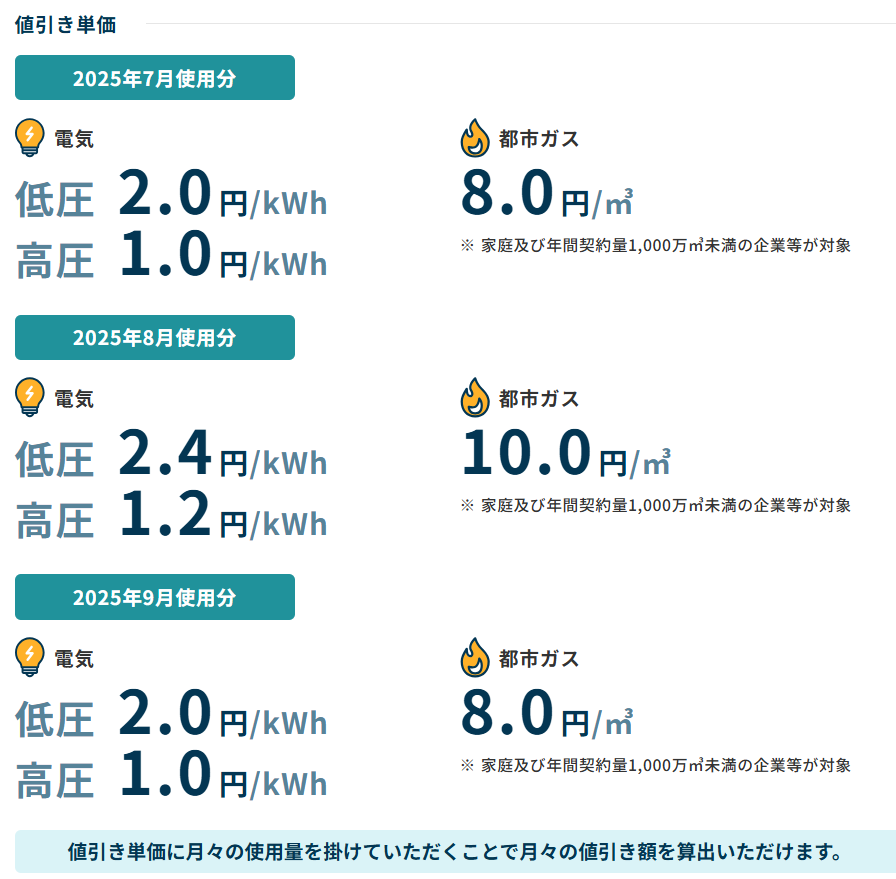

その代わり7月以降は政府の電気ガス料金の支援があります。

ほんの数百円くらいしか安くなりませんが、無いよりマシです。

支出が減ってもQOLは下がらない

働かないと、余った時間で無駄遣いをして支出が増えるというのは、FIRE民にとっては都市伝説のようです。

むしろストレスが無くなって、支出は減る。

無駄な付き合いや、通勤、外食もしなくなるので更に支出は減ります。

そして、支出が減っても生活満足度は下がりません。

むしろQOLは上がります。

変な心配事もなくなりますし、ここ2カ月は心穏やかな暮らしでした。

無職生活がスタートすると、給料日に給料が振り込まれなくなりますが、今のように心穏やかに暮らせるのか。

コレばかりは7月以降の相場次第です。

夏枯れ相場なんて無ければいいのですが、FIRE生活に慣れるまで辞めてもお金が減らないって状態でしばらく過ごさせてほしいところです。

コメント

今回は質問や確認ばかりになってしまうんですがすみません(´・ω・`)。

1)前にも訊いた話の続きなんですが、クレカ投信は停止されたとのことですが、積立NISAは続けているとおっしゃってましたよね? 何故クレカ投信で積立NISAにされていないのか、何か理由がおありなのでしょうか? クレカで積立した方がポイント付く分少しでもマシなんじゃないか、と思ったんですよね。

2)給料が退職後の7月にも入金される予定とのことですが、御社ではそういうものなんでしょうか? 自分の場合、12月末に退職しましたけど1月には給料なんか欠片もなかったもんですからちょっと気になりました。(ウチはそういう会社だったんだな、まあそんなもんか、と特段詮索もしなかったんですけど)

3)クレカの件、エポスカードはダメ元で申し込んだら発行はしてくれそうなんですが、ポイントアップショップで3倍付くっていうのが改訂(改悪?)されて2倍になってるのってご存じでした? まあ自分なんか今から作れたところで頑張ってもゴールドカードには招待されそうもないしで、そもそもポイントアップショップなんか選べねえじゃん(´・ω・`)て話ではあるんですけど。

カードのポイントはどんどん付与条件悪くなることが多いので、定期的に確認しないと陳腐化してしまいますね。発行されたとしても単にカード増やせただけになってしまうかもしれないな、と焦り無駄ムーブに反省です…

カフェNさん、コメントありがとうございます。

質問ですが、1)に関しては証券口座から積立しているからですね。株をたまに買うので常に数百万円は証券口座に入れているので、そこから積み立てています。ポイントは正直あんまり気にしていません。

2)に関しては先月分が振り込まれているので7月は6月分が振り込まれると思います。6月は有給で働いていないですが在籍しているので7月の給料日に支払われるはずです。

3)改悪されたのは知っていますが、詳細はあんまり気にしていませんでした。私は近所のスーパーとかを入れていたと思います。

こんばんは仙堂です。

退職して、金遣いが荒くなる、というのをネットで読んだりしますね。

金遣いが荒くならなくても、銀行に言われたアクティブ投信に全振りして、日銀追加利上げとか米国追加関税発動とかで涙した、なんてのも読みます。

FIREする人は、生活費の計算をして、極端な無駄遣いはあらかじめ予算建てし使ってるんだろうけど。

<追記です>

早期退職にあたって、確定拠出年金からiDeCoへの移行をしたのですが、退職する前だったか後だったか記憶が定かではないです。

それと、職安の場所調べもしたなぁ。これは全然急がなかったけど・・・

仙堂智隆さん、コメントありがとうございます。

アクティブ投信は良いのがないですね。

テーマファンドは長期投資に向かないし、インデックスで良いやってなっちゃいます。

idecoに移管するのは退職後ですね。

ハロワの場所は私も調べて、googleマップでお散歩しました。

多分来週に行くんですけど、今から行きたくないですねw

nekonabeさん おはようございます。はしQです。確かにFIRE直前の経費減は謎ですね。おそらく昼飯代と、社畜のストレス対応の減少が大きいのでは。また無職生活に知らず知らず対応が始まっているのかも。たぶんFIRE前からの生活習慣がそのまま反映されているからで、それもこれも、REにあたって、資産と支出の関係をきっちり考えているからでしょう。・・ではまた・・

はしQさん、コメントありがとうございます。

これから給料収入が無くなるので、無意識に支出を抑えているのかもしれませんね。

FIRE後に何年か経って慣れてくると、まぁこれくらい使っても大丈夫だろと財布の紐が緩くなっていくのかもしれません。