キャピタルゲインか、インカムゲインか?

キャピタルゲインか、インカムゲインか。

長期投資をしていると頭を悩ます永遠のテーマの1つです。

FIRE界隈でもこれが正解というものはなく、その人の好みによって変わります。

インカムゲインは配当金という形でキャッシュを受け取るので、貰う度に課税されて投資メリットが薄まりますが、キャッシュが欲しいという欲しがりさんには人気があります。

また、取り崩さなくても配当金で生活できるというメリットもあります。

よく配当金が毎年増えていくのでそれをモチベーションに投資をしているという人も居ますが、インカムゲインを重視する理由は様々です。

キャピタルゲインは値上がり益重視です。

配当も無かったり、投資家に支払われる前に再投資されるので持っていても手元にキャッシュが振り込まれるってことはありません。

1円でも多くしたい欲張りさん向きの投資です。

まぁキャピタルゲインを選ぶにしても、インカムゲインを選ぶにしてもどっちも欲深いことには変わりがありません。

自分で取り崩すか、取り崩さず配当という零れた水を舐めるかの違いですね。

お好みの方を選択する形で皆投資しています。

私はどっち狙いなのか?

ポートフォリオは高配当株だけ、もしくはインデックスファンドだけという両極端な人も一定数いますが、多くは高配当株もインデックスファンドも両方持っているというポートフォリオの人が多いのではないでしょうか。

というより、長期投資をしていると配当金も欲しくなる人が殆どだと思います。

だから配当狙いと値上がり益狙いの株を両方持つことになるはずです。

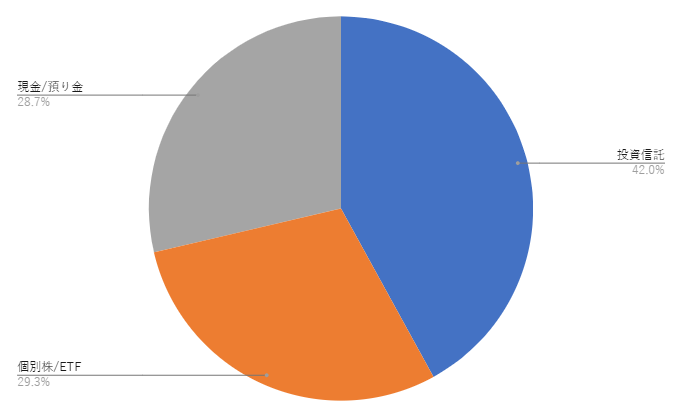

ちょっと気になったので、私のポートフォリオも確認してみました。

その結果、投資信託が42.0%、個別株とETFが29.3%、現金が28.7%という割合でした。

投信は配当なしのインデックスファンドなので、42%はキャピタルゲイン重視ということです。

個別株の中にGLDやSLVといった配当が出ないETFや、上場したばかりで無配当の値上がり益狙いの株も持っていますが、それ以外は基本配当が出る株やETFです。

債券ETFやコモディティも混ざっているので、純粋なインカムゲイン狙いってわけじゃありませんが、切り分けが面倒くさいので29.3%はインカムゲイン重視ということでw

残りの28.7%は現金や証券口座に預けている預り金です。

現金が多めになっていますが、今後3年は新NISAに月30万円投資するので、約1,000万円は投資信託を買うことになります。

この現金の中から生活費としても使いますから、現金は当然減ります。

3年後は上記のとおり投信6割、個別株3割、現金1割程度のバランスに落ち着いていると思います。

上手い事平均4%くらい増えていれば、3年後は今より微増程度になっているはずです。

他の投資家連中はどっち派が多いのか確認してみる

何で急にこれが気になったかというと、以下の記事を見たからです。

「配当収入、売却益、株主優待…株式投資の3つのメリット、最も重視しているのは? 3600人の年代別・投資傾向が明らかに」という記事です。

日本証券業協会の「個人投資家の証券投資に関する意識調査報告書」を元に書かれた記事で投資家たちが何を重視して投資しているかという内容が書かれています。

結果的に、投資家は値上がり益を重視している人が多いみたいですね。

49%が長期ホールドの値上がり益重視です。

投資の目的がお金を増やすことなので、値上がり益を重視するのは当たり前なんですが、配当を重視している投資家が21.4%、株主優待を重視している投資家が10.8%も居るのは興味深いです。

ていうか優待重視の投資家が結構多いな・・・

桐谷さんの影響でしょうか?

あんまり株主優待は重視しない方が良いと思いますけどね。

あれはオマケみたいなもので、優待に引っ張られて買って損するくらいなら、他の株を買った値上がり益で優待の会社の商品を買った方が良いと思います。

短期売買の値上がり益重視派も10.6%居ますね。

この辺は9割がた、数年内に市場から退場することになると思います。

市場に居ないようなものです。

特に決めてないっていう人も8.1%居ますね。

株を買う時って将来的に値が上がると思うから買うんだと思いますが、特に決めていないって何でしょうね?

持株会とかでしょうか。

多くの人に聞いても、結果はバラバラですね。

やはりこれが正解ってものはないのでしょう。

ただ、FIREする場合は今後、金融所得に社会保険料がかかってくる関係上、配当益より値上がり益を重視する人が増えてくるような気がします。

取り崩しを調整して、課税額をコントロールする人が増えるはずです。

まだ本決まりじゃないですが、決まったら配当株から投信へ買い替えを検討した方が良いかもしれませんね。

コメント

このへんは年齢でも考え方が違ってくると思うんですよね。年金生活がさほど遠くないなら値上がり期待よりマーケットに左右されづらい配当がいいな、と思えますし。1か0かに決める問題でもないので適当に混ぜ込んだスタンスになっていくんだろうなと。

自分は投信50%、国内個別株25%、米国個別株&ETF25%くらいを目安にしています。国内/米株は基本高配当系なのでキャピタル/インカムで半々くらい。現金に不足が出たらキャピタル系から取り崩していく想定です。

他、100〜200万の範囲で個別株買って多少の損得出してますがこれは勉強料というか遊び みたいな感じです。何もしてないのもつまらないので(´・ω・`)

カフェNさん、コメントありがとうございます。

結構国内株多めですね。

税制優遇があれば日本の個別株をもうちょっと持つ気にもなるんですが、将来性を考えるとあまり日本株をいっぱい持っておこうって気になりません。

企業が云々というのもありますが、通貨も弱いのが気になります。

今だとアメリカ株が下がっても、円も下げてて、円評価額上はノーダメみたいな状況が結構ありますし、アメリカ市場の成長+円安メリットを超える旨味が日本株にないんですよね。

税額を10%とか5%くらいまで下げてくれれば、生活費はスイングトレードで稼ぐ生活を始めるかもしれませんw

日本株の割合が多いのはナンピン好き? でよく下げ続けてた時にちょろちょろ買い増し続けてたのが最近の株価で盛り返してきたからってのもあります(´ω`; 日本で暮らす以上は売らなくても配当がそれなりに転がり込んでくるので悪くないなと。

キャピタル狙いの投信は、今のうちにとひたすらNISAに移してるので次に売却するときはあらかた非課税になる想定です。

為替は、ボクは今の傾向が続くとは思ってないんですよね。政治動向や景気の実態次第で逆も起こりうるので結局ポジション「半々」を心がけてしまう。

半々は効率悪いでしょうけど何かあっても耐えられるな、と。信じてます(苦笑

カフェNさん、コメントありがとうございます。

下げてる時のナンピンは一度地獄を見たので、それ以来やらないようにしています。

最初は少量買って、予想の逆に動いたら損切るようにして、予想通りに上がったらナンピンしてますね。

為替に関しては金利云々の問題というより、実需と国力の低下から通貨が弱いと考えています。

有力な日本製品があんまり無くなりましたからね。車くらいでしょうか?

あんまり円安が進むようだと、国内製造に回帰しそうなので需要がでて多少円高に動くかもしれませんね。

その辺はシーソーなので一方的に円高、円安ってことはないと思いますが、円安には動きやすい状況が続くと思います。

こんばんは仙堂です。

アセットアロケーション見せてもらいました。

投信と個別株が半々ですか。個別株の中にもETFが入ってるなら、もっと個別株比率は低いのですね。

ところで、nekonabeさんの4%というのは「4%から生活費を出す」(現金等を除く投資資産の成長率)なのか、「生活費を引いて4%」(現金を含む資産全体の成長率)なのかどちらでしょう。最近の物価上昇率を考えると、前者だったらちょっと厳しいですね。

想像すると、直近1年だと、生活費を引いて4%以上でしょうか。

GLDはわかるのですが、SLVを持っておられるのがすごいな。

私の日本株の個別株は総資産の20%ぐらいかな?

私は、優待重視、配当重視です。

私のブログを見ていただければわかると思いますが、優待は食品をくれる会社と外食関係が多いです。生活費の足しになってます。

桐谷さんがテレビに出てきたとき、同じような考えを突き詰めたすごい人がいる、と共感とともに、あこがれました。

いまでこそ、外食の株主優待の利回りは低いですが、昔、買ったころはかなり配当+優待の利回りがよいところが多かったです。特にキャピタルゲインを狙ったわけでもないのですが、株価が3倍4倍になってるとうれしいものです。

今は、配当金を原資として細かい株をちまちま買ってます。

持ってる株を見て、なんでこんな配当+優待の利回りが低いのを買ったんだろ、と調べたら、株価が1年ほどで倍になってるのがありました。これがまさに低位株投資だと勝手によろこんでます。

仙堂智隆さん、コメントありがとうございます。

この記事の中の3年後想定の話をしているのであれば、現金から3年分の生活費を差し引いて

株と投信部分は4%複利(12.48%)かけて計算した金額を割合にしています。

今後の話であれば、現金が300万円くらいまで減ってから取り崩しを考える予定です。

相場が良ければ4%取り崩すし、相場が悪ければ取り崩し割合を下げてバイト等を検討するかもしれません。

なので、ご質問内容からすると「4%の中から生活費を出す」になりますね。

しばらくは機械的な取り崩しではなく残資産と相談しながら取り崩す予定です。

優待に関しては楽しそうで良いんですが、桐谷さんのように部屋が不用品で埋もれそうなのがネックです。

自社商品詰め合わせとか送ってこられると、全然使わないって感じになりそうです。

使う物なんて大体決まってますからね。

細かい株をちまちま買うのは私もやります。

インデックスだけだと、投資している感が薄いですからね。

丁寧な説明ありがとうございます。

不用品が増えると困ります。ほんとうにそうです。

ですので、優待株を選ぶとき、食品や、行動範囲内に店のある食事券を中心に、生活必需品をくれる会社を選びます。

仙堂智隆さん、コメントありがとうございます。

外食系は出不精には良いんですけどね。

たまには外食するかぁって気にはなるので。

与野党共に金融所得税増税を検討しているので投信かつNISA比率を高めた方が良さそうですね

名無しさん、コメントありがとうございます。

配当に社会保険料かけられると厳しいFIRE民もいるでしょうね。

FIRE民のマイクロ法人化が流行るかもしれません。

もしくは取り崩しなら、数年分纏めて取り崩して1年だけ社会保険料を払い、他の年は最安で済ませるみたいにできます。

色々手はありそうですけど、決まってから考えれば良いかなって感じですね。

おはようございます。nekonabeさん。はしQです。当方一番頭の悩ましているのはこの件です。対策として2025年度は高額金券優待株を数株仕込みました。配当はあまり良くないのですが、家族には好評です。金融課税にも影響受けません。ただオ〇ツのような異常な金券優待新設、株価上昇、即優待廃止というあくどいのもあるので、投資の王道から言うと邪道ですのでお勧めはできませんが。・・・ではまた・・・