シンプルにしてディープな質問、FIREにいくらかかる?

FIREする時にいくら必要か?

シンプルにしてディープな質問の1つです。

困ったことに、これが正解という答えはありません。

なぜなら、その人が何歳でFIREするのか、毎月いくら生活費を使うか、この後のライフイベントは何があるか、持ち家か賃貸かといった条件によって必要な金額が大きく変わるからです。

正解はないですが、最低限のラインのような物はあると思います。

いくら何でもこれ以下だと、数十年続くFIRE生活を維持できないだろうというラインですね。

アメリカではリーンFIREの基準は大体100万ドル(現在の為替レートだと1.51億円)と言われていますが、日本では1.5億円も作ってFIREする人は少数派だと思います。

今日はFIREにいくら必要かを再度考えてみようと思います。

出たな!FIREするなら1億円じゃ足りないマン

何でFIREにいくら必要かということを再度考えてみようかと思ったかというと、以下の記事を見たからです。

「もはや資産1億円の「億り人」ではFIREできない」という記事です。

私はFIREに1億円は必要ないと考えており、実際富裕層になる前にFIREした口です。

そんなFIREに1億円必要ない勢の私に、1億円じゃFIREできないと言われたので、再度考えてみようかなと思いました。

記事の内容はバカバカしい内容でしたので、割愛しますが1億円じゃ都心に中古マンションも買えないので、FIREには1億円以上・・いや3億円くらい欲しいって話でした。

2chネラーみたいなFIREには3億円必要派閥の住人のようです。

都心に住まなきゃ良いだけでしょw

しかも都心に住むにしても、勝どきなんかに住みたくありません。

土地勘あれば分かりますが、あの辺りは不便ですよ。

周囲に駅も無いし、商業施設も少ないです。

勝どき駅は小さいのに周囲に雨後の竹の子のようにタワマン作ってしまったので、通勤時間は地獄です。

あの辺りに住むのは、住所に憧れたアドレス買いか、眺望命の人か、タワマンマウント勢、転売目的の人くらいでしょう。

豊洲、新橋辺りにオフィスがあれば自転車通勤できると思いますが、まぁ生活する用の街ではありません。

FIRE民は固定費を減らしたいので、タワマンに住まない

FIREについて真剣に考えたことがない人は3億円必要と言う話をしますが、実際FIREしようと頑張る人は1億円も必要ないと考える人が多いと思います。

それはFIREに辿り着くまでの長い道のりが「節約&投資」の道だからです。

FIREするために、生活費を圧縮してできるだけ多くの余剰を作る作業に腐心することになります。

出来た余剰資金は証券口座にぶち込んで、ひたすら回します。

最初は1万円とか3万円くらいでスタートする人も居るでしょうが、長く続けていくと投資の複利効果を実感します。

複利効果を実感すると、なるべく多く証券口座に入れたいと考えるFIRE民は多いです。

最終的には給料の半分以上は毎月入金して、投資に回すFIRE民が多いでしょう。

これが結構重要です。

毎月給料で40万円貰おうが、100万円貰おうが、生活費は20万円、残りはすべて投資へという形に行きつきます。

つまりいくら貰っていようが、生活水準が上がりません。

投資の入金力がアップするだけです。

そのため、FIRE必要額の計算の基本になる生活費は、その人の必要最低限の額になります。

生活費の中で最も高額の固定費になる住居費なんて削減対象の最たるものです。

「FIREしたから都心のタワマンに住みます。」なんて寝言を言うFIRE民は居ません。

FIREする人は安めの賃貸か、もしくは安めの住居を購入して固定費を減らす人が多いです。

私はFIRE後は家に居る時間が長くなるので、快適性重視で分譲マンションを購入しましたが、税金、修繕積立金もろもろを考えても、固定費は賃貸以下になるように調整しています。

インフレ率は考えるのに、投資の利回りは考えない謎

インフレになるから3億円必要という謎の理論を記事では書いていますが、何で投資の利回りについては考えないんでしょうね?

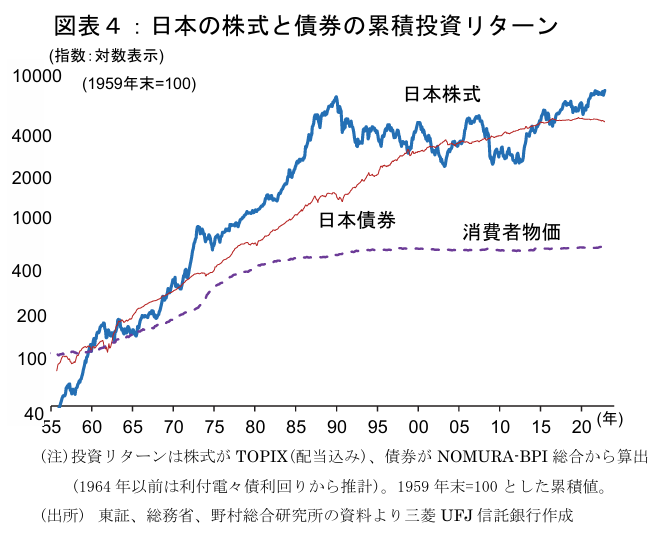

長期的にはインフレ率より、投資の利回りの方が大きくなる場合が多いので、インフレで出ていく金額が増えても、投資で増える額も大きくなります。

物価が上がれば企業の売り上げも増える、売上が増えれば企業の株価も上がるという簡単な話です。

長期的に見ても株と債券のリターンは、インフレ率を下回って推移しません。

株価が一時的に崩れて、インフレ率が上回る場面もあるでしょうが、それは一時的な物で長期的には続きません。

インフレには貯金では対応できないというのも、銀行預金の利回りがインフレ率を下回るからです。

FIRE後も投資は継続するのが基本なので、インフレがあるから3億円必要というのは荒唐無稽です。

FIRE後にインフレ率より投資リターンの方が大きくて図らずも資産が3億円を超える可能性はありますが、3億円貯まるまでFIREできない訳ではありません。

過剰にインフレを恐れて、必要以上の金額を準備しておく必要はないと思います。

ただ、一時的な暴落に備えて1年分くらいのキャッシュは準備した方が良いでしょうね。

実際下がると動揺するので、当面の生活費になる現金があれば不合理な判断もしないと思います。

この辺りの不合理な判断で売却するという判断をしなければ、まずFIRE生活に問題無いでしょう。

ちょっとツッコミどころが多くていくら必要かという話までできなかったので、次回いくら必要か再度考えてみようと思います。

コメント

nekonabeさん おはようございます 連投のはしQです。この話、3億の理由がわからないでもないです。ちょっと計算すれば、運用率がインフレ率とイーブンだとして、仮に年500万必要とすれば40年で2億円で取り崩し+運用で賄えます。これにタワマン購入資金を1億円とすれば3億になります。ただしこんな最悪ケースを想定する人はいないので机上の空論でしょう。また一番の問題は3億も金融資産をリスクの低い貯金や国債で貯めることは社畜にはかなり難しいと考えます。なので計画自体が破綻していると思います。「宝くじをあてたらFIRE」って真剣に考えているのでしょうか。・・・ではまた・・・

はしQさん、コメントありがとうございます。

インフレ率を考慮して購買力ベースで金額を積み上げていくと2億、3億いっちゃうでしょうね。

ただそこまで考えると、社畜ではFIREできないので別のロジックが必要ですね。

こんばんは仙堂です。

まさにおっしゃる通りです。

東京都に住むという前提がおかしいです。

同じレベルの生活の便利さと、不動産価格を考えると、地方の政令指定都市か県庁所在地(最低民放が5局あるエリア)の商業地の周辺に住む方が、ずっとコストがかかりません。東京よりずっとこじんまりしてあらゆるものがそろいます。

東京ってなんでもあるけど、かなり広い範囲に散らばってるから移動がめんどくさそうです。

地方に移住というと、田舎を思い浮かべるようですが、そういうところは何もないのでダメです。人間関係も邪魔くさそうだし。

仙堂智隆さん、コメントありがとうございます。

地方都市でも全然不便はないと思います。

駅から離れると車がないときつそうですが、駅近の商業エリアなら全く困らないでしょうね。

地方の中核都市は、私も以前FIRE後の選択肢の1つにしてました。

結局、職場から通える範囲の距離でマンション買いましたが、中核都市なら駅周辺に施設がまとまってるところが多いので全然アリだと思います。

田舎も旅行で3泊4日くらいなら全然良いんですけど、住むのはちょっとシンドイですね。

仰るとおり町内会とか近所付き合いが面倒臭そうです。

40代でリタイアしたとか言ったら、確実に変人扱いされるか、若いんだからアレコレやってと奴隷化させられそうです。

FIREに適する土地という点では埼玉なんかかなりいいと思います。魅力的な県ランキングなら埼玉県は常にベスト5に入るべき県ですね。あほな人たちが妄想で投票してるからああなります。神奈川の方が坂が多い分、埼玉よりも田舎なイメージがあります。FIREするにあたり最も重大なのは陰キャなのかどうかです。しかし生半可なレベルの陰キャではいけません。私なんか日本で5本の指に入るほどの陰キャです。余裕で独身、趣味なし、友人なし。これなら正直金がほとんどなくても何とかなります。金が3億必要とか言ってるのはリア充全開でお友達が100人いる連中ですね。まあ、彼らはFIREについて真剣に考えたことが一度もありません。真面目に計算してないはずです。

埼玉県民さん、コメントありがとうございます。

埼玉、居住するには良いと思います。

家賃等の生活費の兼ね合いを考えると、千葉か埼玉は有力候補ですね。

できれば一本で東京まで行ける範囲に住むと色々便利です。

キャラに関しては、少なくとも陽キャよりは陰キャの方がFIREしやすいでしょうね。

陽キャだと付き合い消費が多いので、どうしても蓄財の邪魔になります。

とは言え、男だと年を取ったら友人と会うのも年数回とかになる人が多いでしょうから、毎日飲み歩くレベルじゃなければFIREはできると思います。

社畜がFIREするなら質素な暮らしが前提だから8000万円あれば40歳前後でFIRE出来るでしょう。

ななしさん、コメントありがとうございます。

8000万は試算結果に近いです。

私もだいたいその辺でFIREしています。

最低額ならもうちょっと切り詰められると思いますが、色々想定してしまうと8000万くらいに落ち着きますね。