FIREを目指していると「いつの間に」とはならない。

私は富裕層到達前後で「そろそろ富裕層入りしたかな?」とマメに資産をチェックしてしまった口ですが、世間には「いつの間にか富裕層」という人々が存在します。

この「いつの間にか富裕層」が出てきたのは2025年2月の野村総合研究所の富裕層ピラミッドの記事が初出だと思います。

野村総合研究所の記事では、いつの間にか富裕層は40代~50代の社畜が持株会や確定拠出年金、NISAを活用して資産がいつの間にか富裕層に達した人と定義していました。

FIREを目指しているような人の場合、資産の状況は常に気を配っているので、まず「いつの間にか」なんて状態にはなりませんが、今日はこのいつの間にか富裕層について思うことがあったので、そのお話をしようと思います。

え?いつの間にか富裕層なのに3つもあんの?

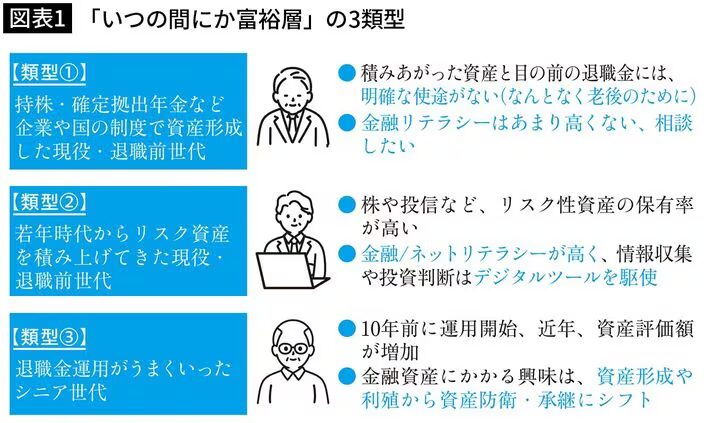

いつの間にか富裕層の正体という記事で、その中でいつの間にか富裕層には3つの種類が存在すると書かれていました。

1つ目は50代後半から60代前半の層です。

退職金や持株会、確定拠出年金でコツコツ長い時間をかけて富裕層に到達したパターンです。

2つ目は現役世代で積極的に投資を行い富裕層に到達したパターンです。

そして最後の3目が60代後半から70代以上の層です。

ここ10数年の相場の良さに乗っかって、退職金の運用に成功したパターンです。

この記事の3分類を見て疑問に思わなかったでしょうか?

1つ目は「いつの間にか」と言っても良いパターンだと思います。

自分の会社の株価がここ数年の上昇相場で急騰、それプラス確定拠出年金でインデックスファンドや金などに投資していれば、ふと見た時に富裕層に到達している「いつの間にか富裕層」の言葉通りの状況になっている人も居ると思います。

ですが、2つ目と3つ目はどうでしょう。

まぁ百歩譲って、3つ目のパターンは昔買った株を買ったことすら忘れていて、気付いたら富裕層になっていたという可能性もありますが、積極投資をしていて、資産額に無頓着なんてありえません。

いつの間にかでも無いし、消費も私に似てない

特に2番目のパターンだけ「いつの間にか」というのはちょっと無理筋です。

このパターンだけ定年近くの年代ではなく現役世代であり、株式、仮想通貨に積極投資して資産を増やして富裕層になっています。

いわばFIRE民です。

ボラティリティの大きな金融商品に投資して、無関心でいるって言うのはちょっと無理があります。

私は仮想通貨は少しボラが大きすぎるので、買いすらしていません。

これは買ったら心穏やかに暮らせなさそうと思っている面も多分にあります。

起きたら半分になっていたが普通にありますからね。

そんなものを買って、放っておくなんて私には無理です。

もう1つ違和感があるのが、この2つ目のパターン

消費行動が体験型という部分です。

高級車や腕時計より、学びの機会をといった感じらしいです。

私も高級車や腕時計は全く欲しくありませんが、かと言って「よっしゃ、暇だからいっちょ大学院でも行って、学歴ロンダリングしよう。」みたいな感覚もありません。

拗らせるほどの学歴コンプレックスがないこともありますが、本を買って勉強してみようレベルを超えて、入学金と学費を払ってまでもう1回大学行こうって気にはなりません。

どちらかと言えば、70代のパターン3に近いですね。

資産には余裕があるため、何か新しいことを始めたい気持ちはあるが、きっかけがない。(70代 元会社員)

まさにこんな感じです。

70代とはまた違う感覚を持っているとは思います。

使い道を考えているのはその通りなんですが、まだ40代なので「使うか?いやでもまだ先が長そうだしな。」みたいな感覚です。

まだ何も考えずに使うのはちょっと怖い年齢です。

今日もステーキ用の牛肉買うか暫く悩んで、結局トンテキにしたくらいです。

富裕層と聞くと大金持ちみたいな感じがしますが、実態はこんなもんです。

コメント

こんばんは仙堂です。

FIREしようと思うまで、ほとんど資産チェックしていませんでした。

FIREもありかなと思った時に、やっと細かくチェックしました。それぐらい、ずぶの素人でした。いまでもまだまだ素人ですが。

新入社員のころから、年収の2割から3割ぐらいはコンスタントにいろいろな投資に回してました。入ったころは定期預金や公社債投信が、かなり利回り良かった頃です。

確定拠出年金は、当時はオルカンみたいな夢のような投信がなかったので、類似のアクティブ投信に預けっぱなしでした。ネットで確認もしてませんでした。

持株会がずいぶん上がってました。

外債も、利回りがよく円安が進んでましたし、その頃ハイイールド債なんかにも手を出していて、これはいろんな意味で、すごかったです。

インド株投信も、すごいことに。

個別株は、失われた30年の期間、配当と優待株中心に持っていたので、大きなキャピタルゲインはなくても、配当で個別株買い足していたのでトータルでそこそこでした。これもトータル額はあまりチェックしていませんでした。

結論は、トレーダーでなくインヴェスターでやってきた、気づかないうちに分散投資していたので、気づかないうちに増えていたって感じかな? それが良かったってことかな。

仙堂智隆さん、コメントありがとうございます。

どれくらい儲かっているかを見てしまうと、利確の誘惑がありますからね。

この利食いを我慢するのは損切りよりキツイので、見ないのは正解だったと思います。

気にしていたらいつの間にか富裕層なんてなれないでしょうね。

その前に利確しちゃうのでw

これがね、個別株は優待目的が多いので、どれだけ上がっても利確する意欲が0なんですよ。

ゼンショーとか王将フーズとか、売ってしまっていたとしたら、今では買えないですもん。

キャビタルゲインの評価資産の増加のうれしさより、手にする優待券の束の方がうれしいという、間違った認識です。

仙堂智隆さん、コメントありがとうございます。

私も優待目的の株は売りませんね。

吉野家とかマックとかすかいらーくとか

2倍とか3倍になってますが、ジャンクフードのためにずっと持ってます。

優待目的とは別に値上がり目的で買った株ですからね。

サンバイオとか配当すらなかったしw

追記

2番目のいつのまにか富裕層パターンで、リスク資産と言っても、株や金ならそれほどチェックせずに済んでしまうパターンがあります。

いつの間にか増えていたというのは、無いでもないです。

私が持っておけばよかったなと心の底から思うのは、CoCo壱番屋です。2002年比で13倍、テンバガーを越えてます。マクドナルドでも3倍です。

こういう優待目的で買った株価はチェックを忘れがちです。配当は計算するけど。

その頃の金価格は1300円ぐらいだから、今2万1000円を超えてるので、16倍。遊びで金1kg 130万円を買ってタンスにしまって放置してたら、今では2100万円というとんでもない値段になってます。ここまでくると逆に売るに売れないな。

300万ぐらい投資で今は5000万円以上になっているということが、きっとあちこちで起こってると思います。

仙堂智隆さん、コメントありがとうございます。

株は私もそんなにずーっとは見てないですね。

決算期は確認しますけど。

テンバガーはサンバイオで拾ったことがあります。

あの時は1100円くらいで買って、10倍になった時にすぐ売りましたね。

毎日上がるので、あの時はずっと見てましたw

そう考えると、やっぱり暗号通貨はまめに見ちゃうと思います。